$吉寶基礎設施(A7RU.SG)

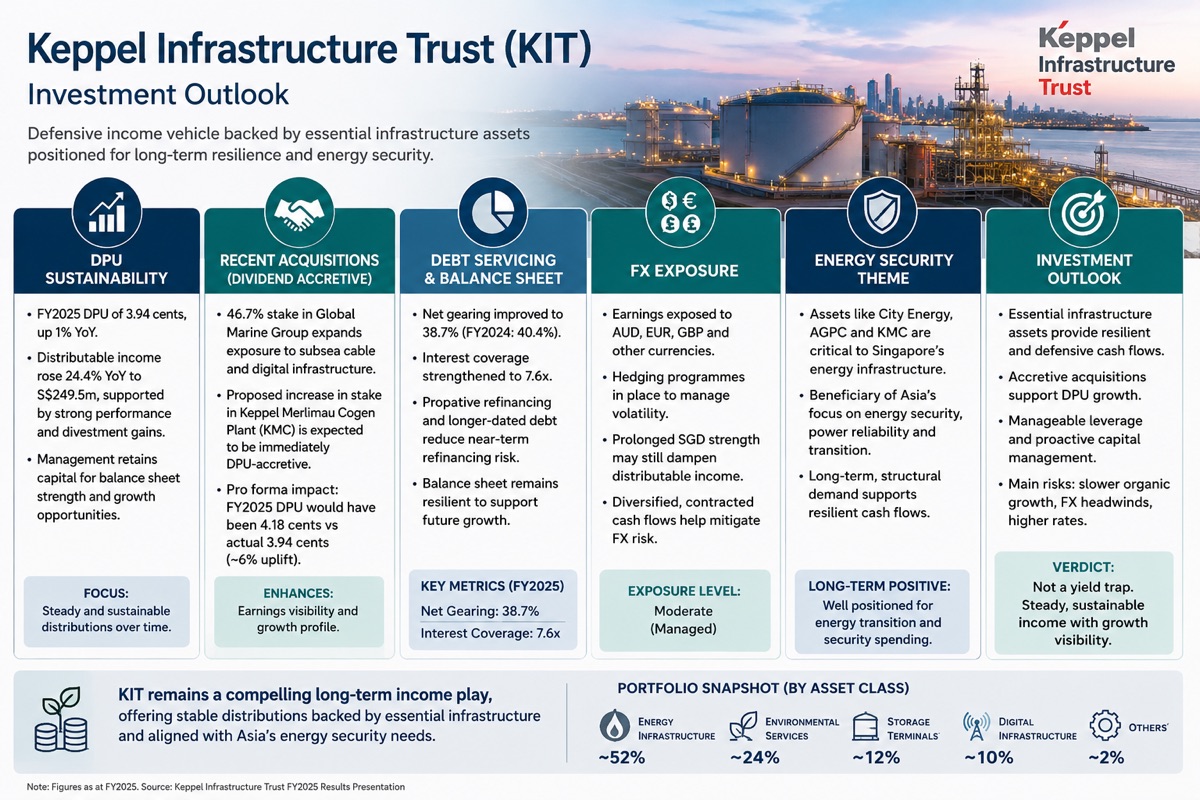

吉寶基礎設施信託(KIT)提供了一個相對防禦性的收入主張,其背後是橫跨能源、環境服務、存儲和數字連接等領域的必要基礎設施資產。與傳統房地產投資信託基金不同,其收入主要受監管或長期合同現金流的支持,增強了每單位派息(DPU)的韌性。

最近的收購,包括全球海洋集團(Global Marine Group)以及增持吉寶美林茂發電廠(Keppel Merlimau Cogen Plant)的股份,加強了對能源安全和數字基礎設施的敞口。美林茂交易預計將提升每單位派息(DPU),提供可見的增長催化劑。

資產負債表風險似乎可控,負債率低於 40%,利息覆蓋率健康。儘管長期高利率仍構成阻力,但積極的再融資已減少了近期償債擔憂。

對澳元、歐元和英鎊的外匯敞口仍然是一個風險,因為儘管採取了對沖措施,但新加坡元走強可能會稀釋海外收益。儘管如此,KIT 多元化的投資組合有助於緩解集中風險。

長期投資邏輯仍然錨定於亞洲對能源安全、電力可靠性和關鍵基礎設施日益增長的需求。雖然每單位派息(DPU)增長不太可能很快,但 KIT 目前並不像是一個收益陷阱。相反,在增值收購和韌性基礎設施現金流的支持下,它似乎有望提供穩定且可持續的分紅。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論