好吧... 又是些關於 $XFAB 的週末洗澡時冒出的想法。

我仍然覺得它可能是下一個 $Tower半導體(TSEM.US),只是目前還處於早期階段,市值才 14 億美元?

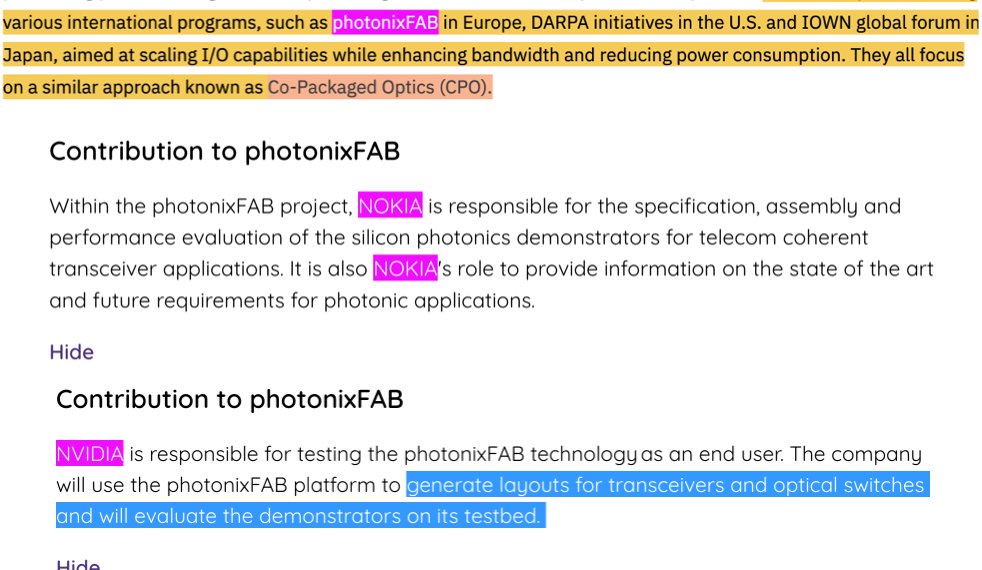

他們有點跳過了當前這一代($Tower半導體(TSEM.US) 正在從中獲得量產訂單),去競爭 2027 年下半年 CPO 規模化擴張的拐點($日月光半導體(ASX.US) 的文件提到 Xfab(又名 photonixFAB)專注於 CPO)。

通過構建一些用於激光器的黑科技 MTP(轉移印刷)架構,並搭配 TFLN 等其他技術。

基本上屬於下一代集成 IP,當然,他們在良率方面仍然落後。

但 $英偉達(NVDA.US) 正在評估它用於收發器/交換機,看它是否能實現量產爬坡。這些規格/組裝是由 $諾基亞(NOK.US) 設定的。(順便説一下,英偉達為此也投資了諾基亞,這些交換機/網絡設備)。

如果他們的 MTP 供應鏈能運作起來...(例如 Smartphotonics 提供激光器,歐洲玩家進行組裝)。

它基本上會隨着 $英偉達(NVDA.US) 的量產爬坡而爬坡,就像為什麼英偉達與 $Tower半導體(TSEM.US) 簽署了長期協議一樣?

下行風險?

已經低於重置賬面價值了,當然還能跌得更低,但通常到一個點就差不多了。

也許未來幾個月會有更多來自《芯片法案 2》的補貼。如果進展不順利,還有 SiC(同比增長 152%,SiC 晶圓出貨量同比增長 195%)/GaN 功率半導體的上行空間。

歐洲人 / 大語言模型會説 “哦,評估並不意味着未來一定有合同!”。

這有點不同,因為歐盟在背後支持這項努力和 $XFAB,為了主權光子供應鏈。

這不是你典型的公司 + 超大規模雲廠商的評估,因為 $英偉達(NVDA.US) 想對歐洲監管機構示好。如果英偉達只待在美國/台灣/中國,他們可能會很惱火。

所以,如果他們能讓這種 MTP 黑科技在大規模生產中奏效,感覺幾乎可以肯定英偉達/諾基亞會在某個小小的 14 億美元硅光代工廠進行量產爬坡,或者至少給他們一些較小的合同作為甜頭。

就時間線而言,也許只是早了幾個月,因為量產爬坡在 2027 年下半年/2028 年上半年(這正好與 CPO 規模化擴張的時間線吻合)...

或者只是未知,因為他們給項目起了個愚蠢的名字,比如 photonixfab?

叫 XFAB Photonics 會不會更好?這樣機構/篩選器在查看 CPO 硅光代工廠商時就能聯繫起來?

汽車行業中期也應該會走出低迷,自動駕駛會加速這一進程(台積電董事長昨天的評論説,AI 汽車是台積電與機器人並列的增長動力)。所以他們的核心業務中期也應該會加速。

顯然,市場/歐洲人想要一個 “英偉達簽署 20 億美元以上合同,XFab 2027 年量產爬坡!” 的消息。

但到那時,它將成為一家 90 億美元以上的公司,你就錯過了所有的上漲空間。尤其是因為所有分析師/機構都對這類公司的量產預期視而不見...

通常不投資處於評估階段的公司,但這似乎因為歐盟主權 + 政府支持而風險大大降低,而且如果他們的 IP 能成功,還有英偉達 + 諾基亞在那裏提供量產支持。

我認為市場可能遺漏了些什麼... 作為歐洲的 CPO 概念股,其長期上行價值幾乎沒有被定價。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。