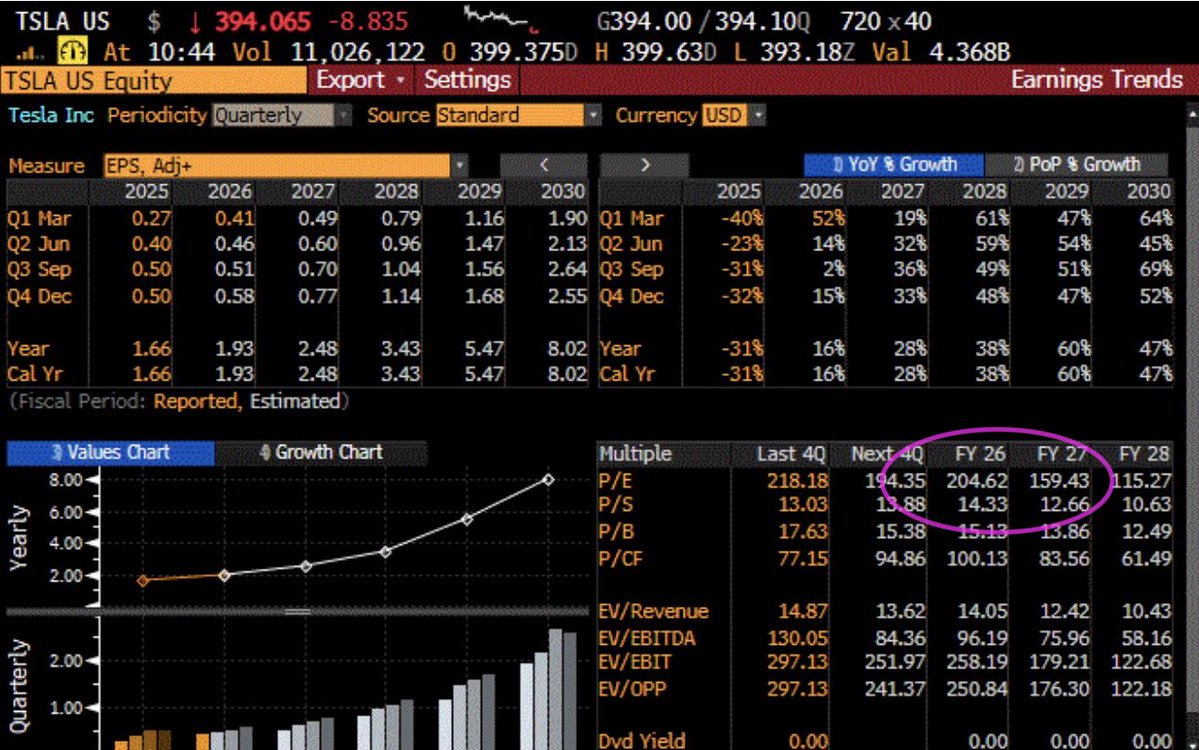

$特斯拉 (TSLA.US) 被高估的估值(2026 年市盈率 205 倍,而 2026-2030 年每股收益增長率為 +35%,市盈率相對盈利增長比率 6.0 倍)以及不斷下調的遠期盈利預期(2027 年每股收益預期年初至今下調 17%)是大多數機構投資者回避該股票的原因。每個人都認可特斯拉全自動駕駛(FSLA)擁有的獨特技術優勢,但大多數社交媒體大 V 不會談論估值問題,也不會解釋為何分析師們的預期持續下調。這兩個原因(估值過高和預期下調)導致 $特斯拉 (TSLA.US) 持續跑輸納斯達克 100 指數。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論