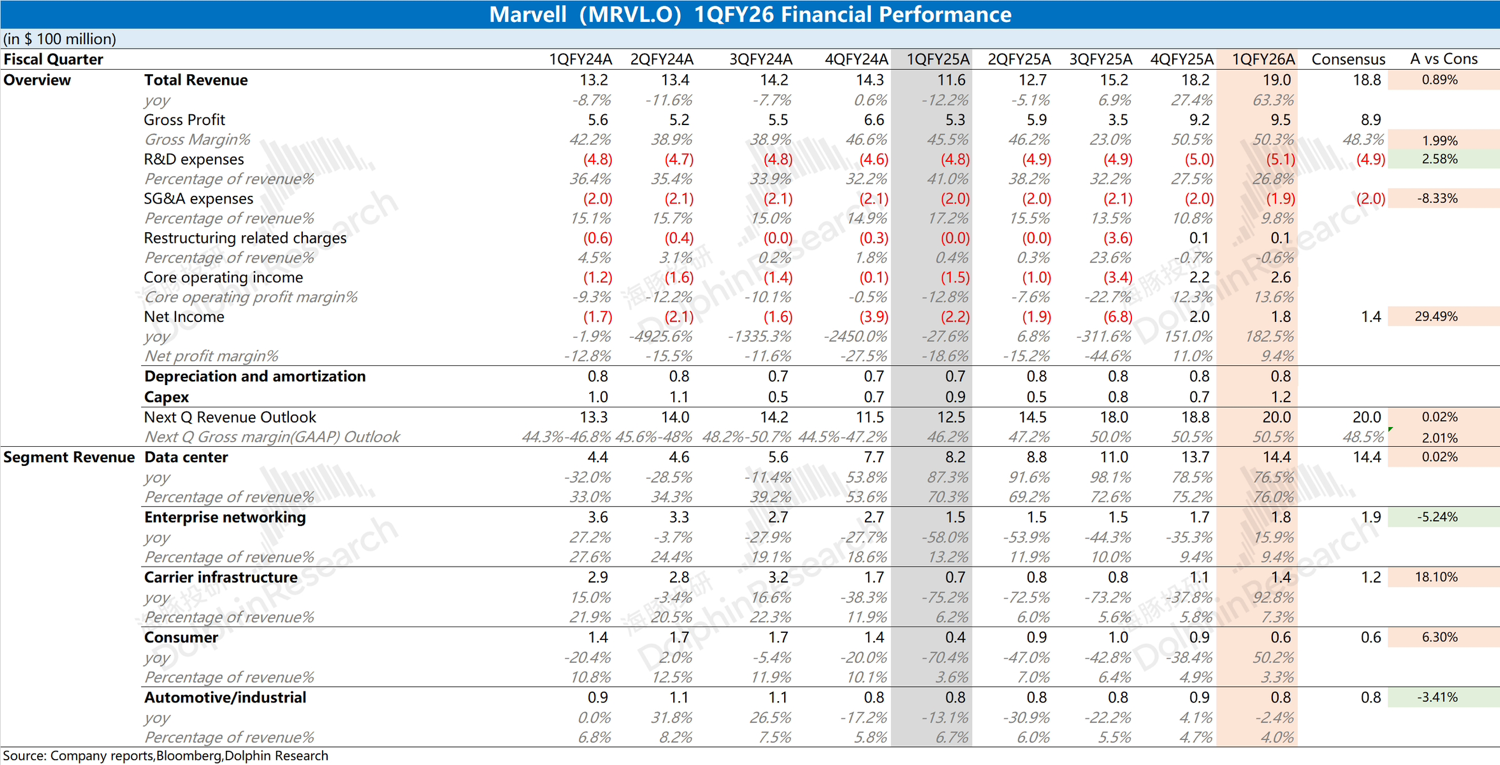

Marvell 1QF26 火線速讀:公司本季度收入端表現符合預期,增長主要來自於數據中心業務增長和運營商基礎設施業務回暖的帶動。毛利率看似超市場預期,但由於 GAAP 口徑下受收購資產攤銷影響較大。而在剔除收購攤銷等影響後,調整後的毛利率為 59.2%,環比下滑 0.3pct,也基本是符合預期的(詳細情況,可以看海豚君的後續內容)。

公司給出的下季度指引,中規中矩。公司預期下季度收入 20 億美元,環比增長 5%,符合市場預期。由於當前收入主要來自於數據中心的增長貢獻,從下季度的增速看,公司 AI 業務看不到超預期的提升。

對於 Marvell,市場最為關注的是 AI 業務表現和中國區業務:

1)當前數據中心業務中大部分收入來自於 AI,其中主要包括着定製 ASIC 芯片和光模塊芯片,該部分收入主要受益於亞馬遜 Trainium 2 芯片的量產爬坡,海豚君預估公司本季度 AI 收入為 8.3 億美元左右,基本符合此前預期;

2)受中美摩擦的影響,市場對公司的中國區業務也有所擔憂。當前中國地區仍是公司最大的收入來源,收入佔比達到 4 成。公司當前的財報信息還未披露中國區的具體情況,後續關注管理層的交流情況。$邁威爾科技(MRVL.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論