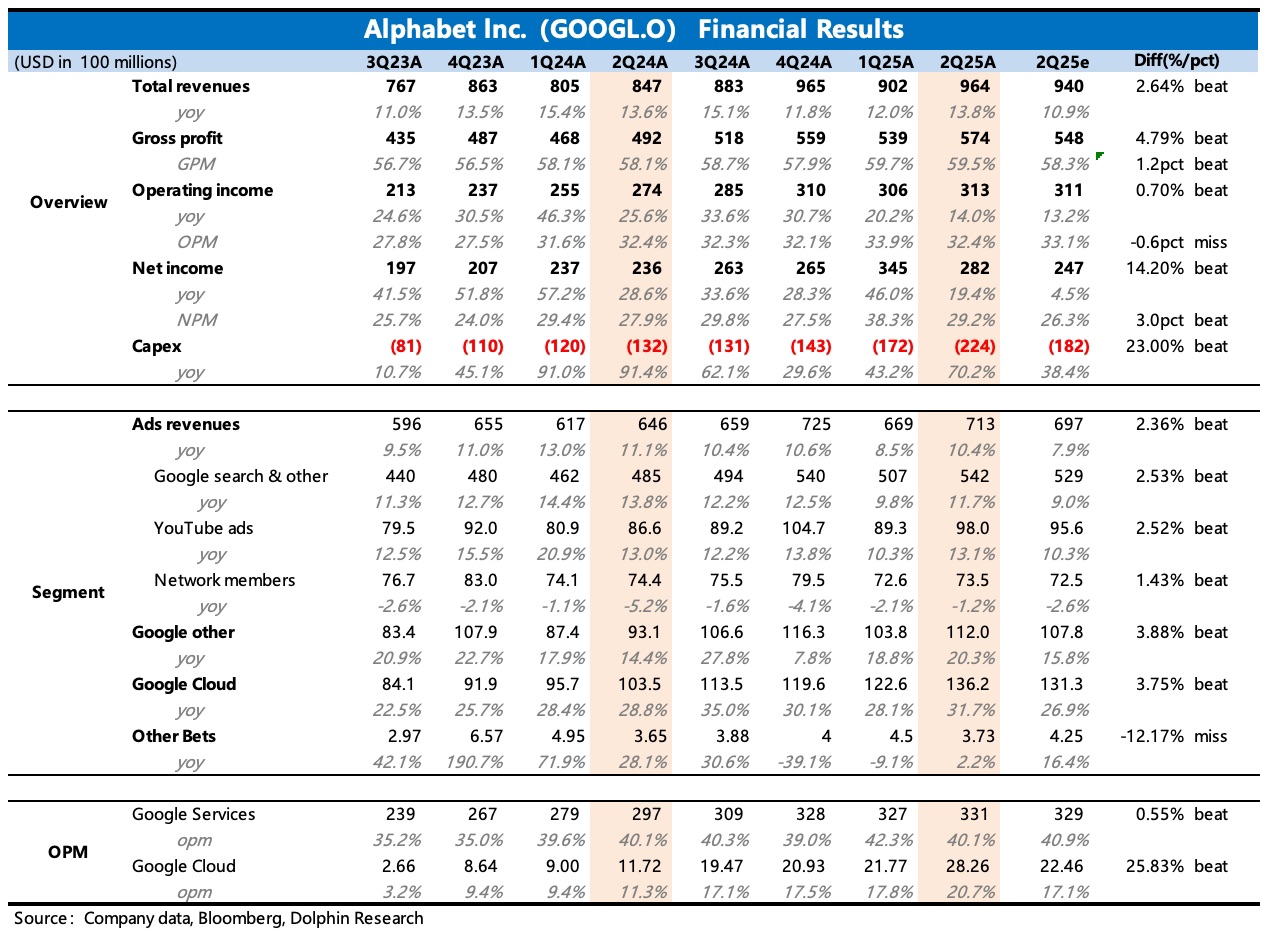

谷歌 2Q25 火線速讀:二季度資本開支超預期,再度上調全年投入指引,從 750 億提高至 850 億。AI 對谷歌的正負面影響爭議很多,雖然中長期的風險仍在,如何變化也充滿不確定性,但此次上調體現了公司短期嚐到 AI 甜頭、堅定轉型的決心。

1、業績整體看還可以,在有匯率順風下(約 1 個點),收入增長穩定,但只是略超預期(近期市場對谷歌的業績預期有所提升,BBG 預期滯後)。因 14 億的法務費用,經營利潤率受影響,剔除後實際不錯。

2、和前兩個季度一樣,市場前後預期變動主要來源於搜索業務。

此前因第三方數據平台以及蘋果高管的講話,市場對 Google 搜索份額的擔憂較高,但隨着機構針對部分廣告代理的調研顯示,對谷歌搜索的投放規模並沒有受到太多關於關税、AI 平台競爭的負面拖累(5 月之後關税影響逐步緩解,商家投放恢復),財報前市場預期已經有所抬升,帶動谷歌估值有所回暖。

Q2 搜索實際增長表現 +11.7%,yoy 還是略高於抬升後的預期(10-11%),AI +PMax 對商業搜索(如購物零售)的整體 ROAS 有提升,因而吸引了一些商家的預算。

3、YouTube 在 CTV 和 Shorts 端的用户時長增長均不錯,抵消了一些品牌廣告的增長壓力,同比增長 13%。

4、谷歌雲受益 AI 增長非常亮眼,目前年化營收規模達到 500 億,同比擴張 30%+。雖然市場本也有預期,但實際表現仍是更好,Q2 增長 31.7% 相比 Q1 加速,或許供應提上了一些。$谷歌-C(GOOG.US) $谷歌-A(GOOGL.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。