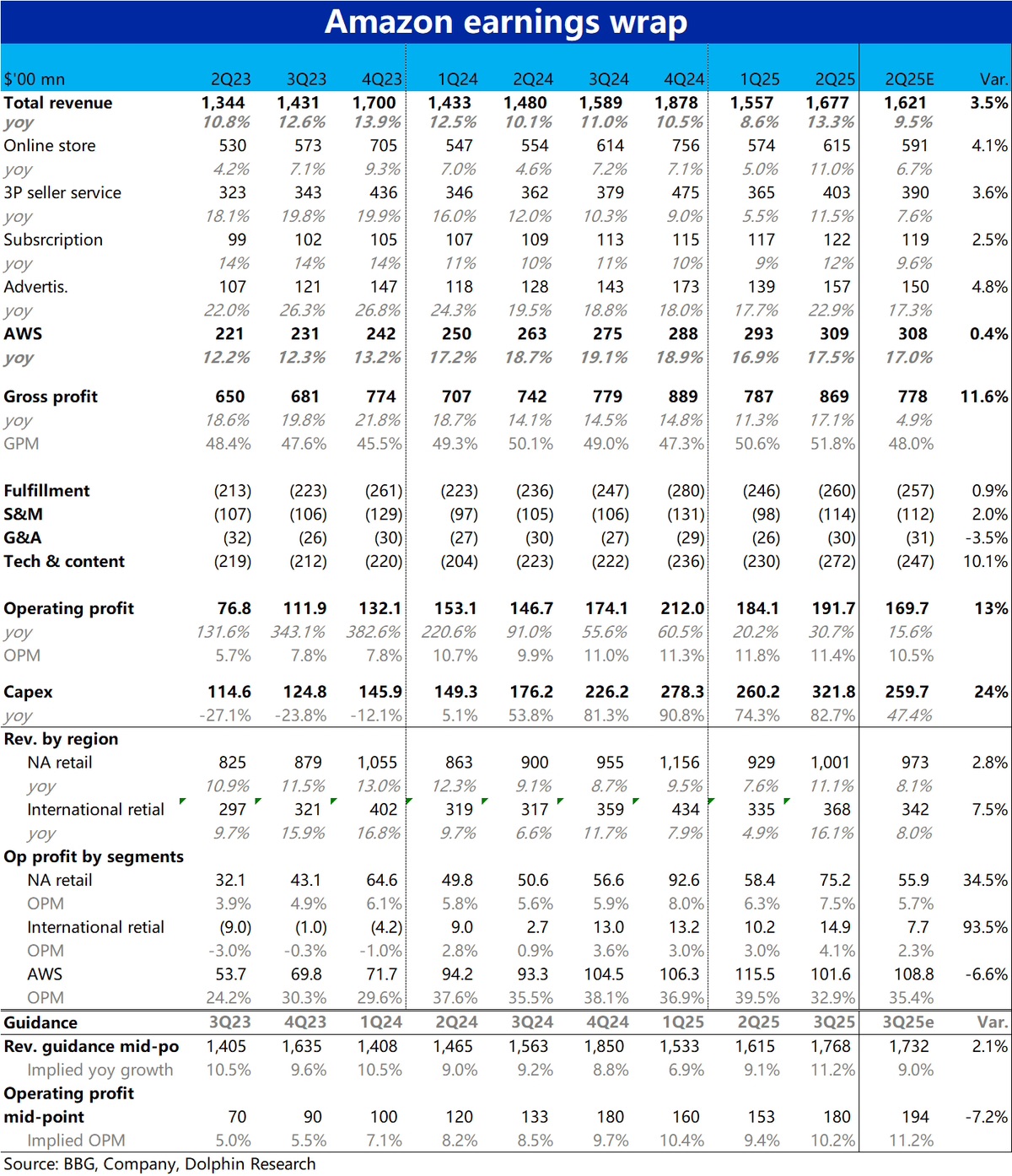

Amazon 2Q25 火線速讀:亞馬遜本季業績的整體表現還算不錯,營收和利潤都好於預期。但核心指標中有好有壞,大體屬於零售業務表現不錯,但 AWS 略讓人失望。

而業績後股價反而走跌,海豚認為除了 AWS 表現不算好外,市場對零售業務後續前景仍存在擔憂是主要原因。具體看:

1、泛零售業務表現出色:部分由於匯率的利好,泛零售型業務本季營收增速環比由 7% 明顯加速到 12%。同時北美和國際業務的經營利潤率並沒像公司先前指引所暗示的可能環比持平或收窄。實際仍在明顯走高,最終本季實際經營利潤 192 億,大超預期的 170 億。

2、AWS 則讓人失望:由於強勁的 Azure 和 GCP 的增長表現,AWS 的增速可以説是市場最關注的單一核心指標。然而實際增速 17.5%,並未環比明顯提速,也只是與預期大體相當。根據華爾街大行的看法,AWS 的算力供應不足仍是主要瓶頸。此外,本季 AWS 的利潤率預期外的明顯收窄,同樣不好看。

3、後續指引有隱憂?單看公司提供的下季度的財務數據指引,實際並沒有很大的缺陷。營收指引中值稍好於預期,雖然看似盈利指引中值明顯低於預期。不過亞馬遜實際盈利一般是參考指引區間上限,即 205 億。

只能説是指引並沒太多驚喜。問題更多是定性的展望上,市場普遍認為下半年關税的影響會更加顯著,導致商品成本上升,從而導致零售增長走弱。

而管理層在電話會中也表示,若成本因關税影響而上升,目前尚不能確定這部分額外成本最早會由消費者、商家還是平台來承擔,也強化了該擔憂。目前海豚尚未看到電話會全文,要重點關注其中更多的定性判斷。$亞馬遜(AMZN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。