上週前後腳發佈業績的兩大巨頭$微軟(MSFT.US) 和$亞馬遜(AMZN.US) ,前者因 Azure 連續兩個季度超預期大幅提速,收穫大漲;後者則因 AWS 增速一直原地踏步,業績後大跌。

可以説,雲業務表現的好壞目前已是決定微軟、亞馬遜、包括谷歌這幾家 CSP 最重要的指標(沒有之一)。

而針對 AWS 的營收增長遲遲無法提速,且明顯跑輸 Azure 和 GCP,亞馬遜管理層迴避了有關競爭的問題,解釋主要瓶頸還是在算力、數據中心場地和電力供應不足上。

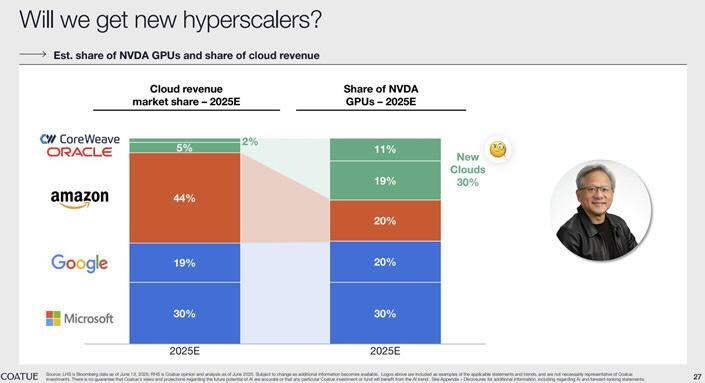

針對這個解釋,海豚看到了一張有趣的圖和大家分享。可以看到,此圖顯示雖然 AWS 在 2025 年按營收體量算仍是 IaaS 市場內的最大玩家(44% 的份額),但其獲得的 NVDA GPU 的比重卻僅為 20% 左右。獲取的算力供應的能力確實和營收體量嚴重不匹配。

相比之下,Azure 和 GCP 獲得的 GPU 芯片佔比和其營收規模都是基本匹配的。若此圖的數據準確,那麼算力瓶頸確實是 AWS 表現落後的重要原因之一。另外也可見,Oracle 和 Corewave 等 “小玩家” 也在 AI 時代 CSP 格局重新洗牌下,成為了獲益者之一

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論