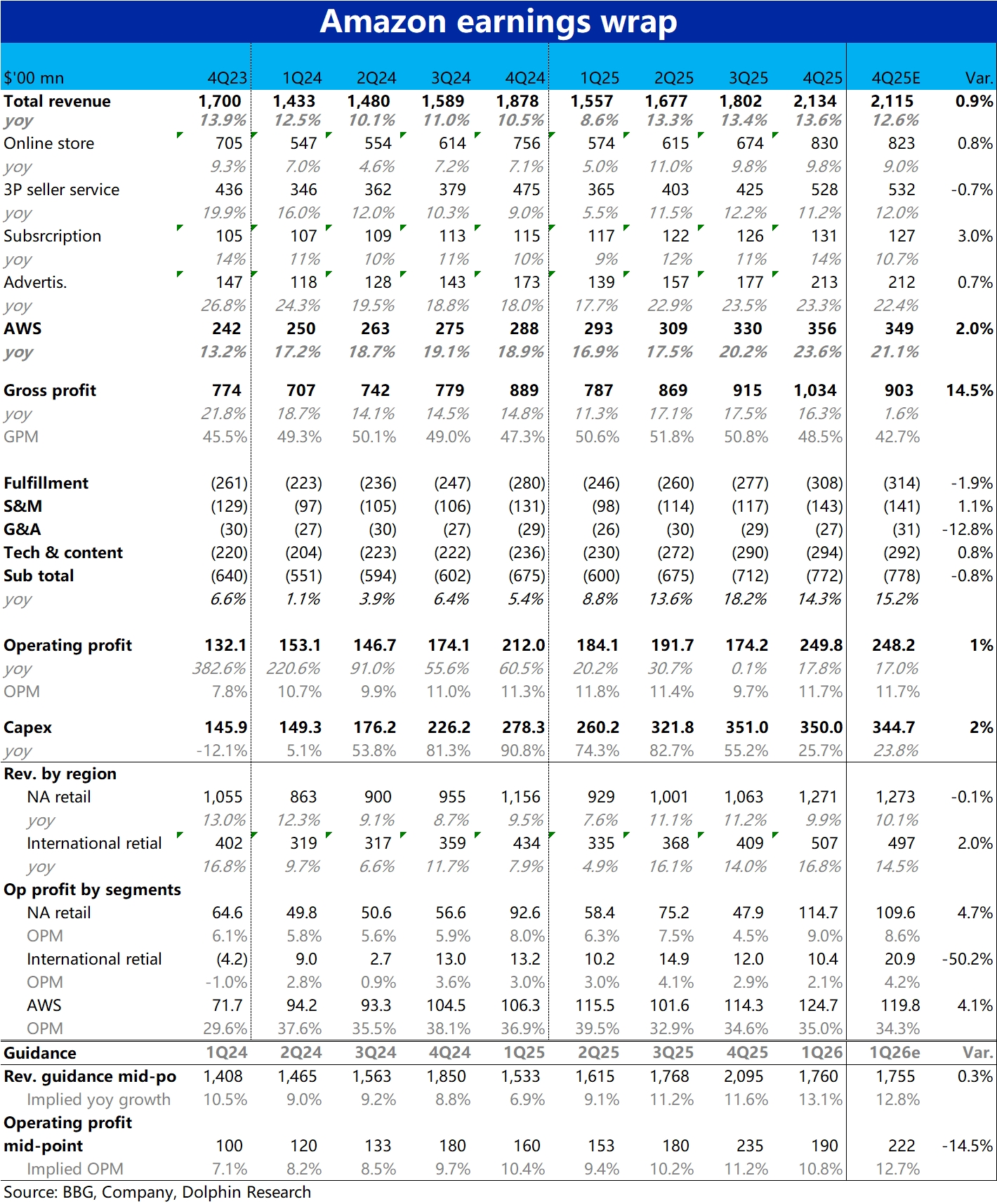

亞馬遜 4Q25 火線速讀:整體來看,亞馬遜當季業績表現同樣不算差,整體營收和經營利潤都好於預期,且核心指標 AWS 增速也如期環比明顯提速 3.4pct。然而,盤後又是一場 “轟轟烈烈” 的大跌。問題又出在哪裏?

1、AWS 表現強勁,但不算大超預期:本季 AWS 營收增速 23.6%,環比顯著提速,終於交付產能爬坡後市場期待的提速。但雖然彭博一致預期增速為 21%,實際買方的預期更接近 23%,因此只能算小超資金預期。

2、Capex 暴漲:另一核心問題是,公司指引 26 財年總 Capex 將達$2000 億,相比目前已很誇張的單季$350 億還要再拉昇 43%!也遠超目前其它所有云巨頭的 Capex 預期(約在 1500~1800 億之間)。 而市場已過了 “獎勵” 高 capex 的階段,越發在意投入的 ROI 和可能對利潤的侵蝕,此前的 Google 和 Meta 皆是如此。

3、指引利潤大 miss:公司指引下季度的利潤偏低,則強化了上述擔憂。預期下季度經營利潤在 165~215 億,即便按上限交付也仍低於市場預期的約 220 億。指引中值對應 OPM 10.8%,會同比下降整 1pct,暗示天量 Capex 會拖累盈利。

上述情景在當前市場看起來就是,為了 AI 競爭中佔得的先機,雲廠商們頂着高昂的硬件價格,又一次陷入了不計代價的 “癲狂” 投入週期。在尚不確定 AI 到底能給他們創造多少增量營收和利潤的情況下,不斷將負債表/商業模式做重,攤薄自身的 ROI 和利潤率。在一些投資者看來,反而是對原本優秀商業模式的劣化。$亞馬遜(AMZN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。