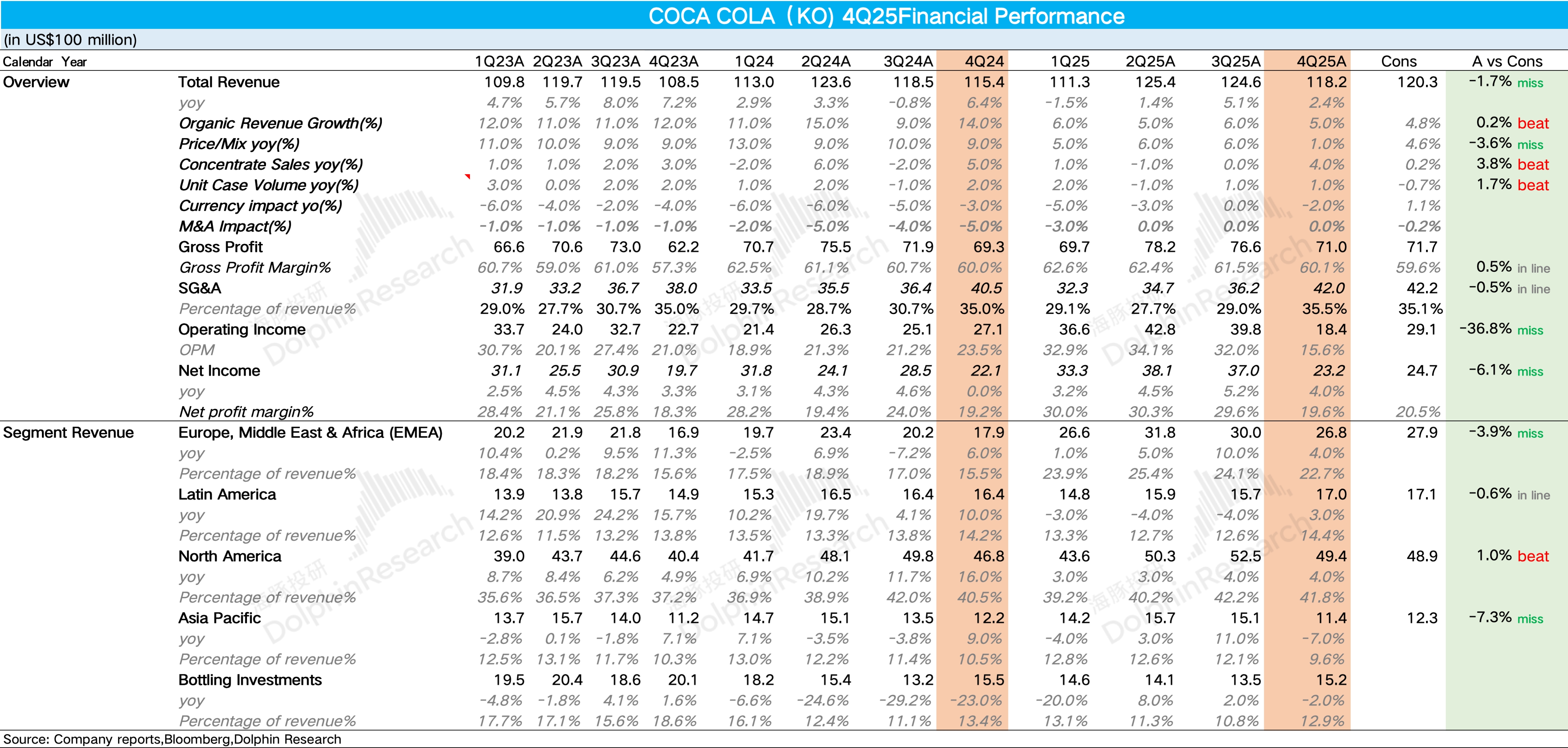

可口可樂 4Q25 火線速讀:Q4 公司的業績一般,營收沒達到市場預期,利潤端由於 2021 年收購的高端運動飲料 BODYARMOR 當季計提 9.6 億美元的減值損失,也出現了大幅下滑。

1、Q4 可口可樂內生增長 5%,其中濃縮液銷量同比增長 4%,超出市場預期,但如果和單位箱銷量 1% 的增速結合一起去看,海豚君推測主要是瓶裝商提前備貨所致。

價格端同比僅增長 1%,不及預期,主要受亞太和 EMEA 地區的拖累,説明由於消費者對價格敏感度的提升,四季度可口可樂通過高端化主動調整產品結構進行價格傳導並不順暢。

2、毛利率上,雖然可口可樂的核心原料和包材(玉米糖漿、PET 切片)價格逐步走低,但海豚君推測由於低毛利產品佔比的提升對沖了原材料價格的下滑,最終毛利率基本持平。

費用端,如果剔除 BODYARMOR 帶來的一次性減值影響,公司的費用率整體小幅下滑,反映出在 AI 的輔助下,可口可樂內部經營效率以及費用投放效率的提升。

公司對 2026 年的指引為 4%-5%,略低於 5% 的市場一致預期,反映了在政策壓力和宏觀逆風下公司相對謹慎的態度,更多詳細信息,歡迎繼續關注海豚君對公司的具體點評和電話會內容。$可口可樂(KO.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論