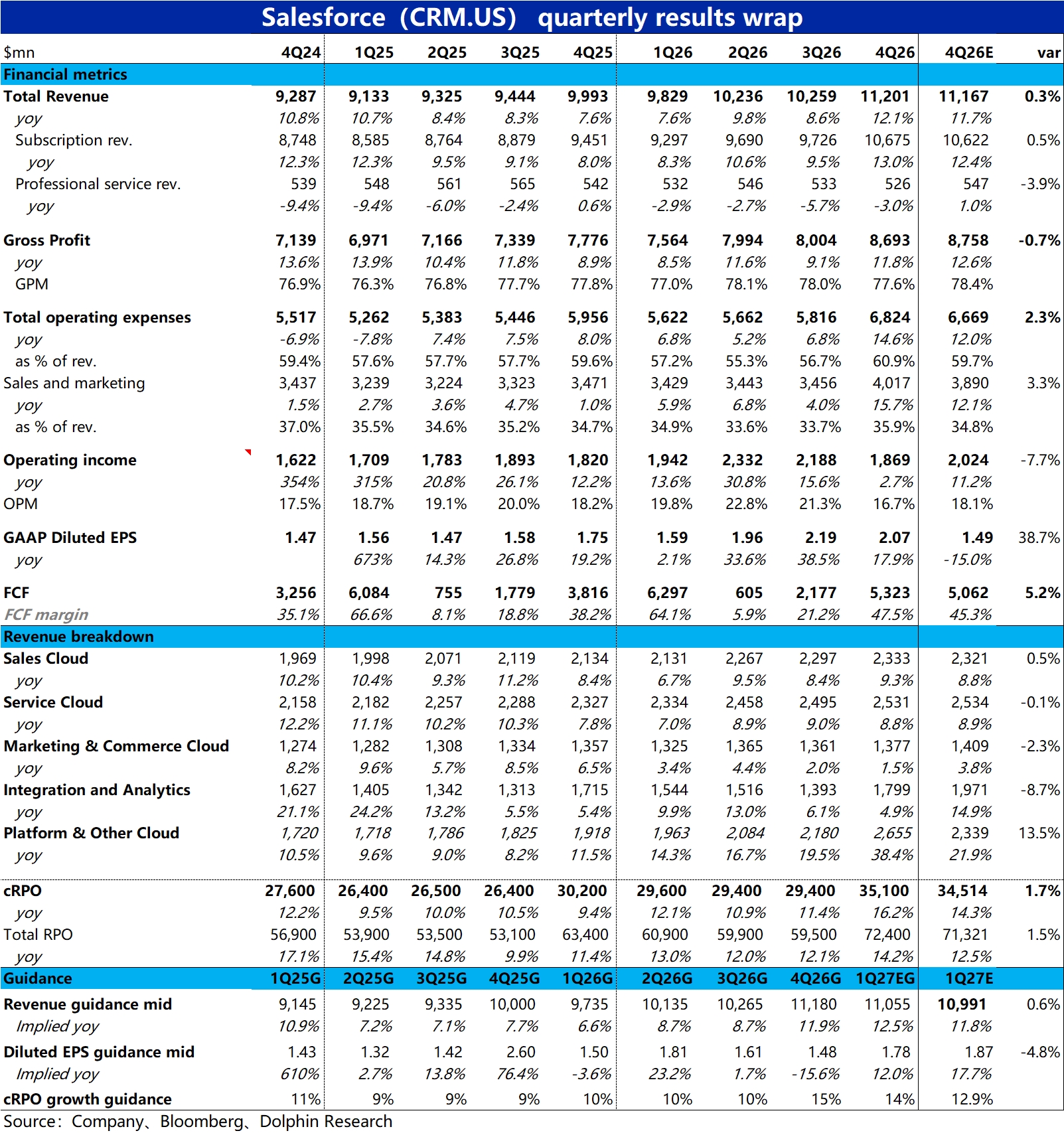

Salesforce 4Q26 火線速讀:本季業績整體表現平淡,營收增長如期小幅加速,但和預期完全一致、缺乏驚喜。

而毛利率繼續承壓下滑,同時費用投入全線顯著增加,導致 GAAP 經營利潤顯著跑輸預期。另一核心指標——cRPO 短期未履約餘額增速也低於買方預期,使得市場反饋偏向負面。具體來看:

1、總營收和佔據大頭的訂閲收入,本季在不變匯率下分別同比增長 11% 和 10%,環比上季都有 2pct 的提速。不過其中來自並表 Informatica 對增速的貢獻就有約 4pct,可見原有業務的增長仍是相對疲軟的。預期差角度也只是將將符合預期。

2、5 大細分業務線中,除了吸納了 Infromatica 的平台雲(Platform)外,其他所有業務線的不變匯率下增速都是較上季略有放緩、最多持平。同樣可見原有業務的增長並無起色。

3、市場最關注的前瞻指標 cRPO 本季末為$351 億,不變匯率同比增長 13%,雖也看似較上季提速 2pct,但同樣的並錶帶來的貢獻就有 4pct。且據悉買方預期實際為 14%~15%,也是跑輸預期的。

4、利潤上,本季毛利率同比、環比角度都在下滑,很可能是 Agentforce 等對後台算力要求較多因此毛利率偏低的 AI 相關業務的拖累。同時,總費用支出的同比增速也顯著拉昇到了近 15%,(此前多年都僅為個位數%),高於市場預期和營收增速。且研發、營銷、管理支出都是如此,在全面拉昇。在增長並不好的情況下,支出全面攀升,導致經營利潤率同比收縮了 1.5pct。

5、指引上,不變匯率下,預期下季度總營收同增 10%~11%,和本季類似略微提升,其他並表影響仍是 4pct。和彭博預期大體相當。cRPO 預期增長 13%,和本季一致,也沒有提速。指引的攤薄後 EPS 則比彭博預期低了約 5%,因此在展望上無論是收入還是利潤端也都沒啥亮點。$賽富時(CRM.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。