百度 4Q25 火線速讀:本季度正式採用新架構進行業績披露,分為 AI 業務和其他傳統業務兩部分,AI 業務包含 AI 基礎設施、AI 應用以及 AI 原生營銷。由於機構還是按照原架構來給預期,因此海豚君儘量還原成舊披露方式來進行對比,並依舊關注百度部分,不包括愛奇藝。

總體來看,Q4 業績一般不算好。但鑑於近期調整已久 + 回購託底 + 崑崙芯上市、入通等後續年內的敍事,預估不會引發太多持續性的懲罰。

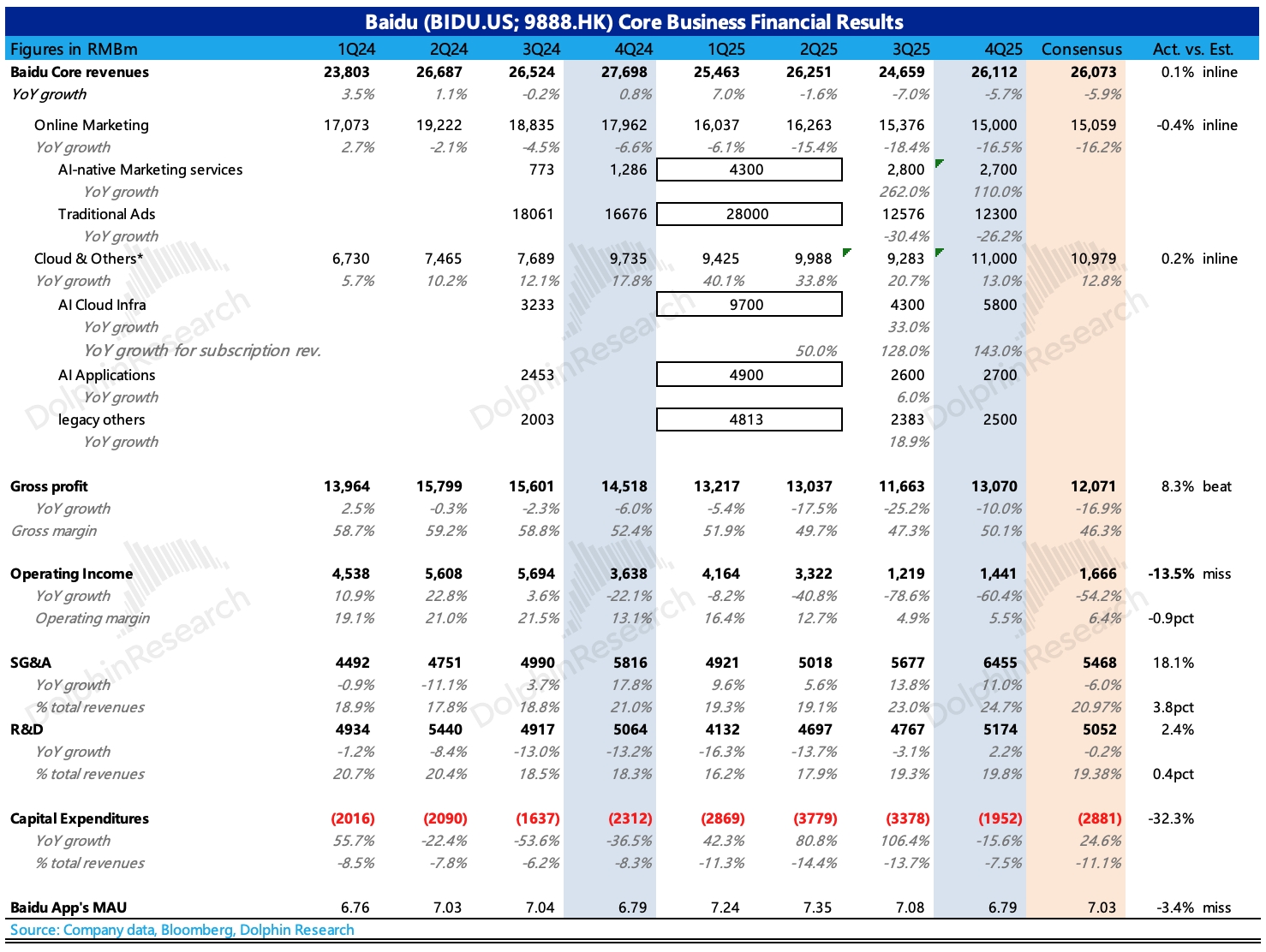

具體上:收入端基本符合 BBG 一致預期,其中整體廣告略微 miss,但傳統廣告還有 26% 的下滑,回暖趨勢和節奏尚難確定。雲和其他業務略微 beat,其中雲基礎服務相對亮眼。

費用端由於當期多了近 7 億的裁員補償,以及計提部分壞賬準備,因此 GAAP 經營利潤低於預期,但剔除上述因素後,由於攤銷折舊減小、人員優化後整體提效,最終調整後的經營利潤小幅超預期。

最後看下百度單獨拎出來的 AI 業務,三大板塊表現也有參差:

1、雲基礎服務(雲 + 算力)因為去年基數高(項目短期扎堆),因此主要看環比,Q4 環比 Q3 增速為 35%,趨勢還不錯。

2、AI 應用(包括百度文庫、百度網盤和數字員工等產品):環比持平,估計網盤業務還有拖累。

3、AI 原生營銷(Agent 和數字人):環比略微走低,考慮到行業趨勢走向,可能受到了競爭影響。具體可以關注電話會,是否有季節性影響等客觀因素。$百度(BIDU.US) $百度-SW(09888.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論