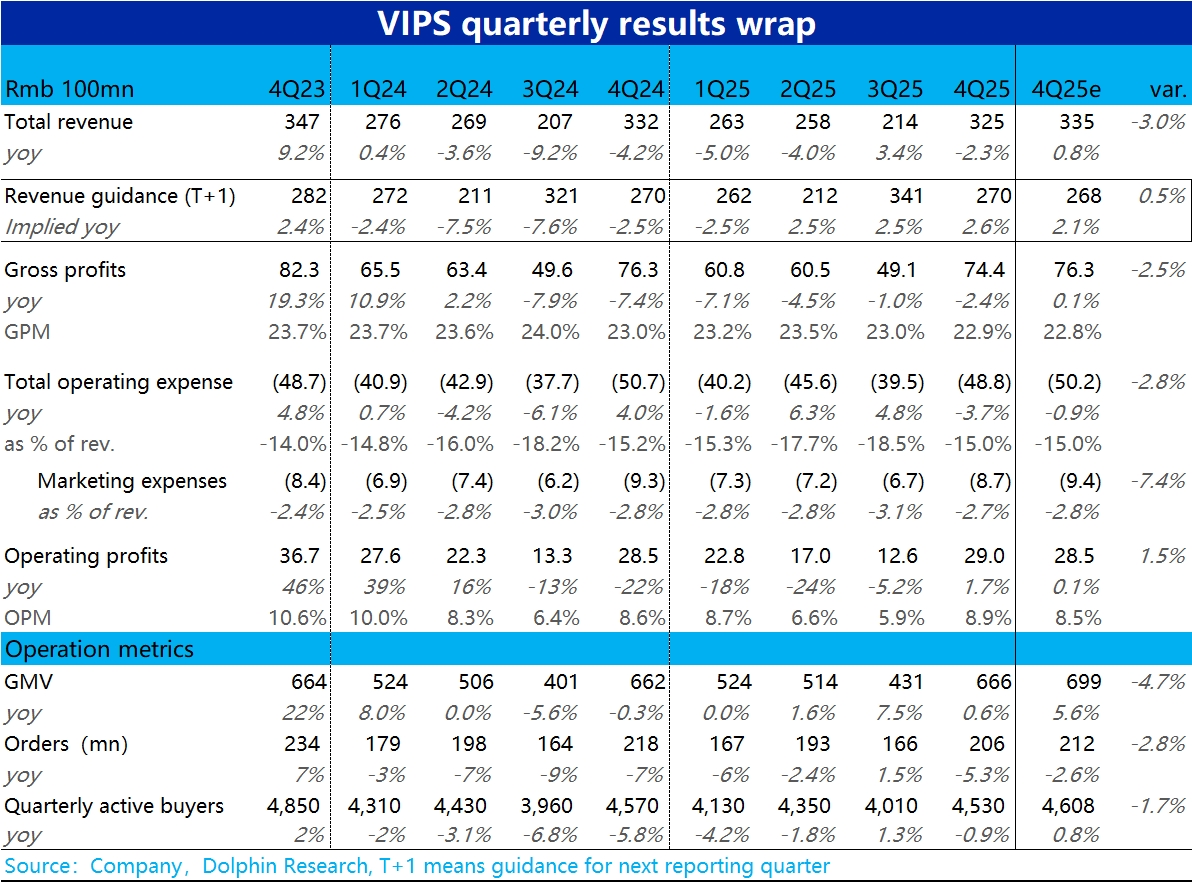

唯品會 4Q25 火線速讀:雖然因今年冬天偏暖且春節時間偏晚,導致 4 季度內的冬裝銷售不佳,公司在此前的溝通中已調低了對業績的指引,但實際情況還是要更差些。具體來看:

1、首先經營指標上,活躍買家數同比轉跌,淨減少了約 40 萬人。疊加單用户下單頻次下滑,訂單量同比負增長了 5%。所幸靠客單價走高(應當是歸功於產品結構向上,和 SVIP 的貢獻),勉強守住了 GMV 的正增長。概括來説,這三項指標全面不及預期。

2、由於 GMV 跑輸,導致實際營收同比轉跌 2.3%,也比下調後不足 +1% 正增長的市場預期更差些。好在,公司對營收負增長的困難局面已並不陌生。

在業務增長不佳的情況下,通過嚴格的控費——總經營支出同比下滑 3.7%,比營收跌幅更高,且所有費用細項全部負增。因此,最終仍保證了利潤的正增長 +1.7%。最終經營利潤 29 億,反跑贏市場預期。

3、概括來説,當季業績無疑是不太好,但最終守住利潤的表現值得肯定。同時春節偏晚,也意味着 1Q26 的銷售情況會較好。公司指引下季度收入中值同比增長 2.6%,再度轉正,且稍好於市場預期。因此,對已過去的 4Q 業績無需太過苛責。

股東回報上,過去一年累計回購約 7 億美金 + 約 2.5 億的股息,累計股東回報超 9.5 億,達成此前承諾。相當於當前市值的 11%,對股價有充分的支撐。同時公司也宣佈了將在明年發放年度股息,約 3.05 億,比去年股息上漲了 22%。$唯品會(VIPS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論