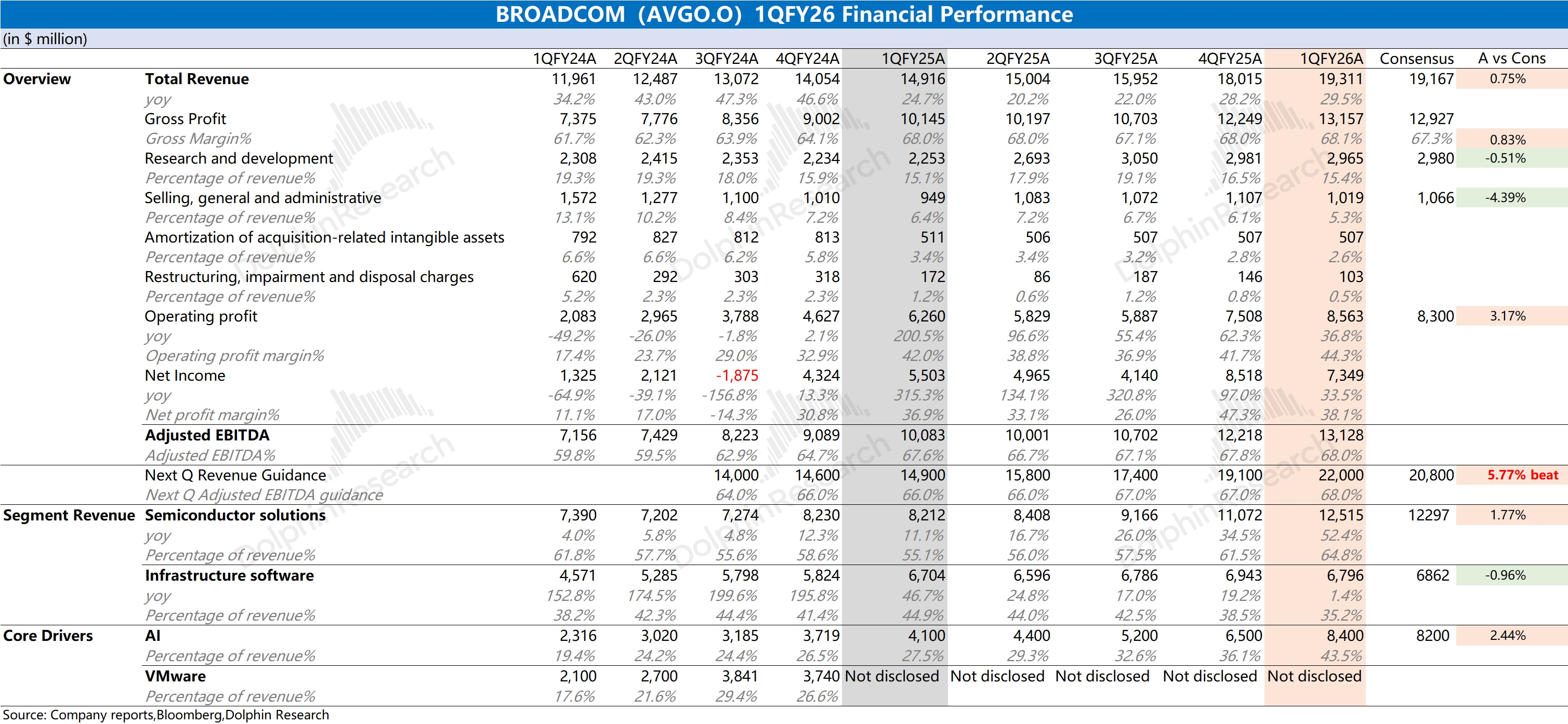

博通 AVGO 火線速讀:公司本季度收入和毛利率都達到了市場預期。其中營收增長,主要來自於AI 業務的貢獻;毛利率方面,在剔除收購攤銷和重組費用影響後,本季度實際經營面的毛利率為 75.8%,環比略有下滑,受毛利率較低的 ASIC 業務佔比提升帶來的結構性影響。

至於下季度指引,公司預期收入端有望達到 220 億美元,環增 27 億美元,好於市場預期(208 億美元),增長主要來自於 AI 業務的貢獻。

1)收購的影響:公司本季度的債務償還指標(Total Debt/LTM Adjusted EBITDA)下滑至 2,已經回到了收購前的水平,收購 VMware 對債務端的影響在兩年內已經被消化。

2)AI 表現:本季度公司實現 84 億美元的 AI 收入,環比增長 19 億美元。公司預期下季度 AI 收入將達到 107 億美元,環比增長 23 億美元,好於市場預期(97 億美元)。

在 AI 業務的帶動下,博通 AVGO 當前處於業績上升期。結合谷歌、Meta 等資本開支展望,公司 AI 業務在 2026 年快速成長是相當確定的。

然而在大廠紛紛上調資本開支的情況下,公司近期股價表現卻是 “平平淡淡” 的,主要是因為市場擔心之後大廠資本開支的持續性。參考 Meta2026 年資本開支展望,相關資本開支佔年度收入的比重已經達到一半以上,繼續提升的空間相對有限。

近期博通 AVGO、英偉達等公司都陷入在 “業績向好、估值下殺” 的情形之中,而在超預期的指引之外,市場更希望公司管理層能給出中長期持續增長的明確信心。詳細信息,歡迎關注海豚君後續點評和交流紀要內容。$博通(AVGO.US) $博通兩倍做多 ETF(AVGX.US) $2 倍做多 AVGO ETF - Direxion(AVL.US) $博通一倍做空 ETF(AVS.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。