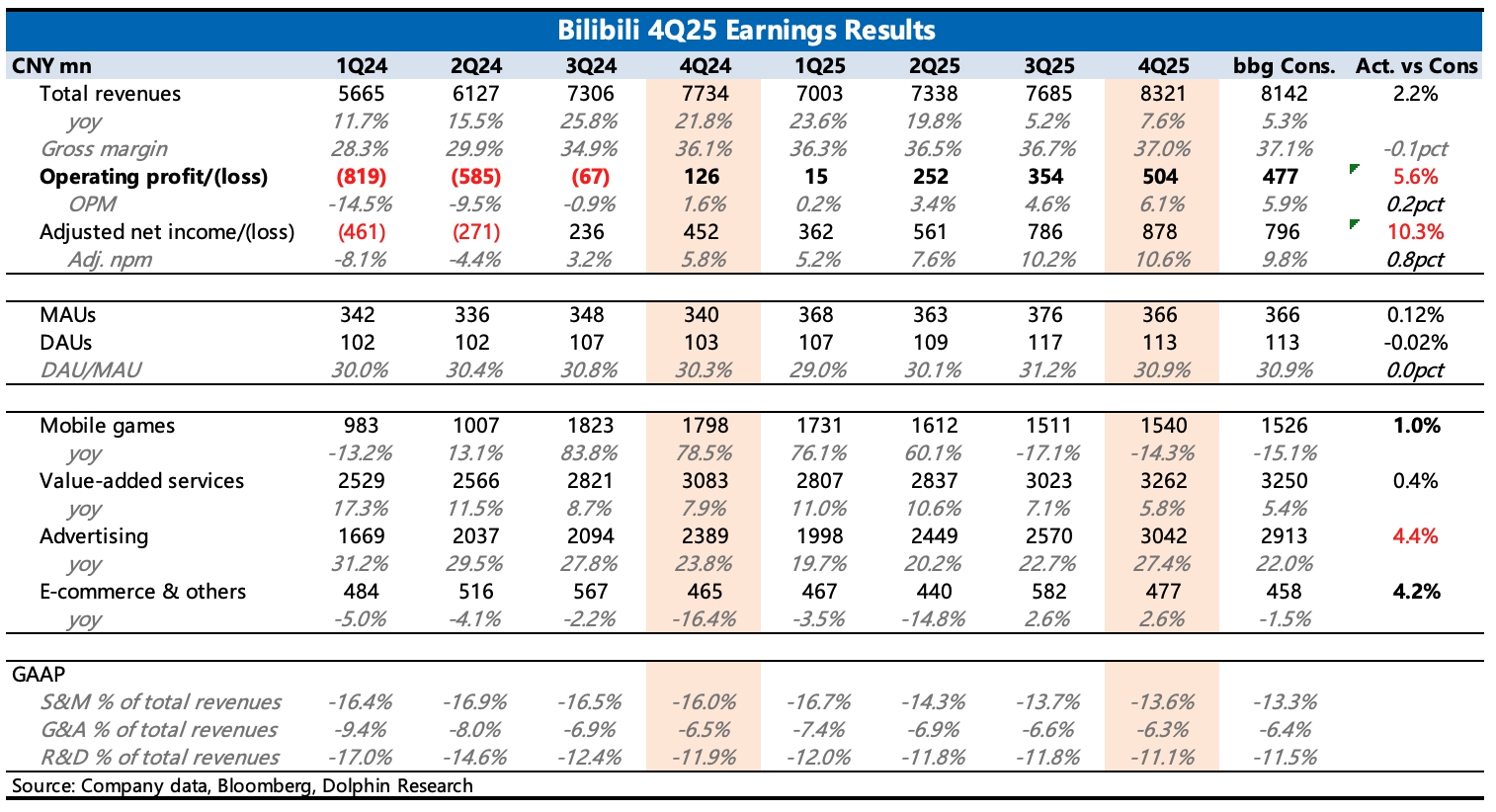

嗶哩嗶哩 4Q25 火線速讀:B 站 Q4 業績還可以,亮點主要是廣告。其他業務則表現一般,基本符合預期。

廣告不僅高增長並且還環比加速,小幅超出市場預期。背後驅動除了本身生態在良性增長外(用户、up 主內容創作均在正常增長),也有公司主觀的努力(提高廣告加載率、改善廣告效率、AIGC 廣告生成工具等),和環境順風(短劇、小遊戲、AI 等內容產品,天然適配 B 站平台用户標籤)的共同影響。

在年初的營銷大會上,公司強調 2026 年將繼續放開廣告庫存,同時推出一站式廣告投流平台。我們認為,由於目前 B 站的廣告加載率仍有釋放空間,本身規模基數在行業中也不算高,因此有望在短中期繼續保持高增長。

另外,在遊戲 pipeline 寡淡帶來的業績低增長時期,公司則仍在調優經營效率,引導三項費率環比繼續下滑。最終調後利潤達到 8.8 億,利潤率為 10.6%,環比提高 0.4pct,相對 Q3 的提升幅度明顯放緩。

不過相比於 10-15% 的中期利潤率目標還有空間,隨着今年繼續加深商業化 + 下半年的遊戲產品週期,盈利改善速度會恢復。$嗶哩嗶哩(BILI.US) $嗶哩嗶哩-W(09626.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論