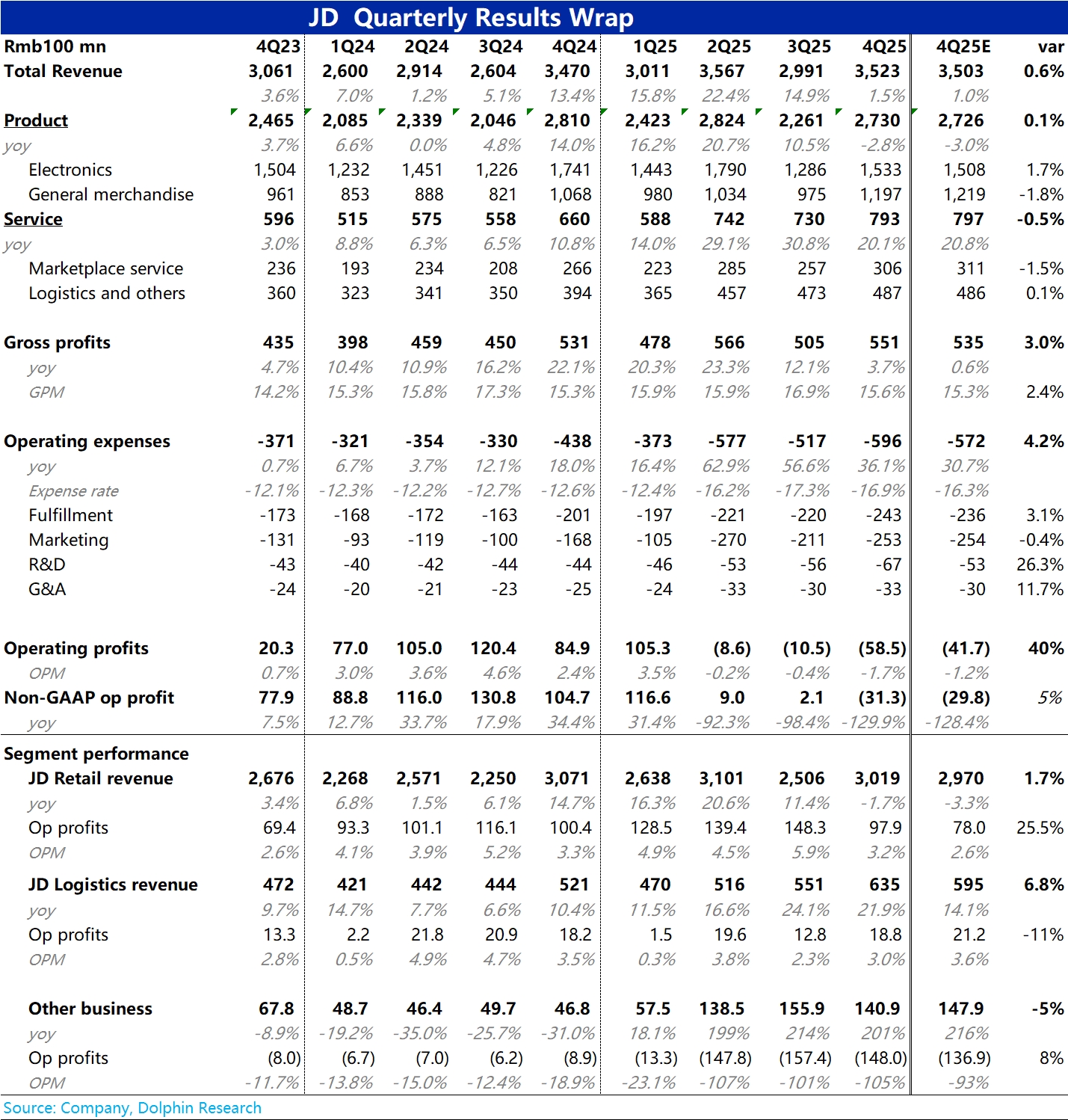

京東 4Q25 火線速讀:京東本次業績,整體屬於市場在普遍調降預期後,還算平穩的表現。

1、在國補退坡下,集團總營收增長大幅放緩到 1.5%,和彭博一致預期的 1% 基本一致。具體來看,主要是通電類產品銷售額同比下滑 12% 的拖累(和市場預期也大體相當)。

所幸被還算不錯的一般商品銷售(+12% yoy)和服務型收入(+20% yoy)託底。整體來看,各業務線的營收增長,基本都和賣方預期的大差不差。

2、利潤表現則更差,從絕對角度還是相對角度都是如此。本季調整後經營虧損為 31 億,上次虧損(調整口徑下)還要追溯到 17 年,比外賣投入力度最狠的 2Q~3Q 更差。

主要就是因國補退坡,核心商城板塊的經營利潤已同比轉跌 2.5%,僅 98 億。比此前國補紅利期間的單季 130~150 億明顯下滑。

與此同時,雖然外賣虧損有所收窄,但因京喜和海外業務的投入抬頭,新業務合計虧損仍高達 148 億,環比下降幅度並不很明顯。

從預期差的角度,本季核心商城實際利潤要比預期的好,只是同比微跌。更多是新業務虧損收窄幅度低於預期,可能是因京東在外賣上的” 聲量 “雖已很少,但實際仍維持着補貼已保證單量規模。但也不排除是因海外投入更多的影響。具體請關注電話會。$京東(JD.US) $京東-SW(09618.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論