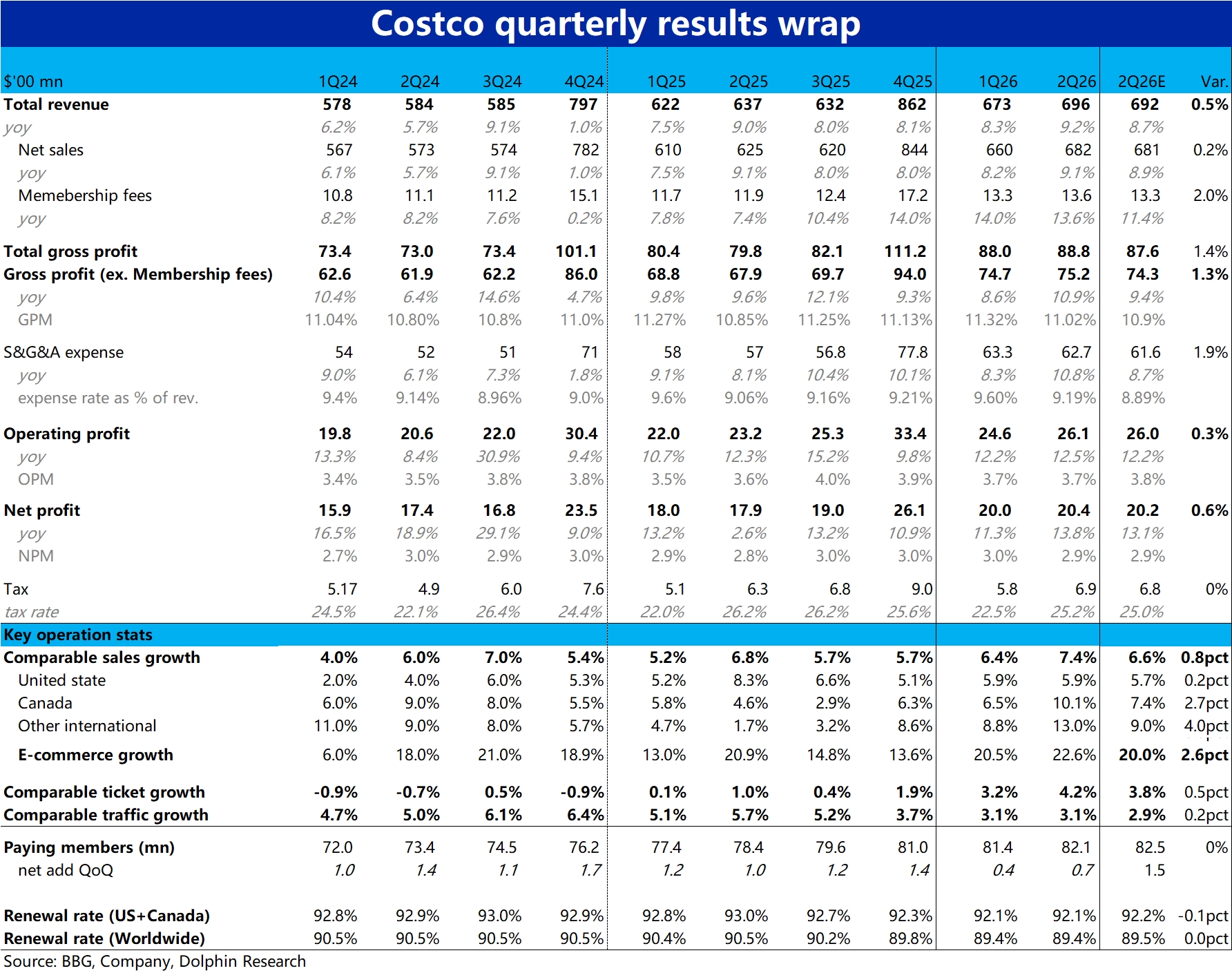

Costco 2QF26 火線速讀:公司的業績依然是熟悉的穩健。從預期差角度,營收和利潤都稍好於賣方預期(不過正因公司業績穩健,beat 或 miss 的幅度都很細微)。

從趨勢上,則是營收受益於通脹和匯率利好,有明顯的加速。但由於費用增長還是較高、快於營收增速,利潤率雖最終仍是同比微升 0.1pct,但比市場預期的提升幅度要小些。具體來看:

1、本季整體同店銷售增速 7.4%,較上季有不小提升。但主要是靠客單價的提升 +4.2%。客流量則是增長 3.1% 和上季持平,且美國本土地區的增速反是環比降速的(0.2pct)。另外,油氣價格和匯率順風也有不小的利好。

剔除上述兩個影響後,客單價同比走高幅度就降低到了 3.5%。但還是比較高的,結合此前公告,黃金價格走高帶動高客單的首飾類消費貢獻最明顯。

2、成本和費用角度:本季公司的毛利率同比走高了 12bps,仍在不錯的提升趨勢中且好於市場預期。不過結構上,主要是由非核心業務推動的 +19bps(包括加油、餐食、藥店等),而核心商品零售的毛利率反有所走跌-3bps。

費用上,如前文所述,同比增長了 10.8%,高於營收增速。因而費用率同比也走闊了 13bps,不過具體來看則主要是總部成本 +4bps,和一次性特殊影響 +6bps(因負債計提變動)。所以毛利走高和費用擴張兩項對沖後,最終利潤率,雖仍在提升,但幅度比較有限。$開市客(COST.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論