滴滴 4Q25 火線速讀:雖然業績前市場已預見海外業務主要因巴西外賣的投入,虧損會顯著增加,公司股價自高點也已跌去近 4 成,但實際虧損還是遠比預期的更多。國內業務表現則依然穩健。具體來看:

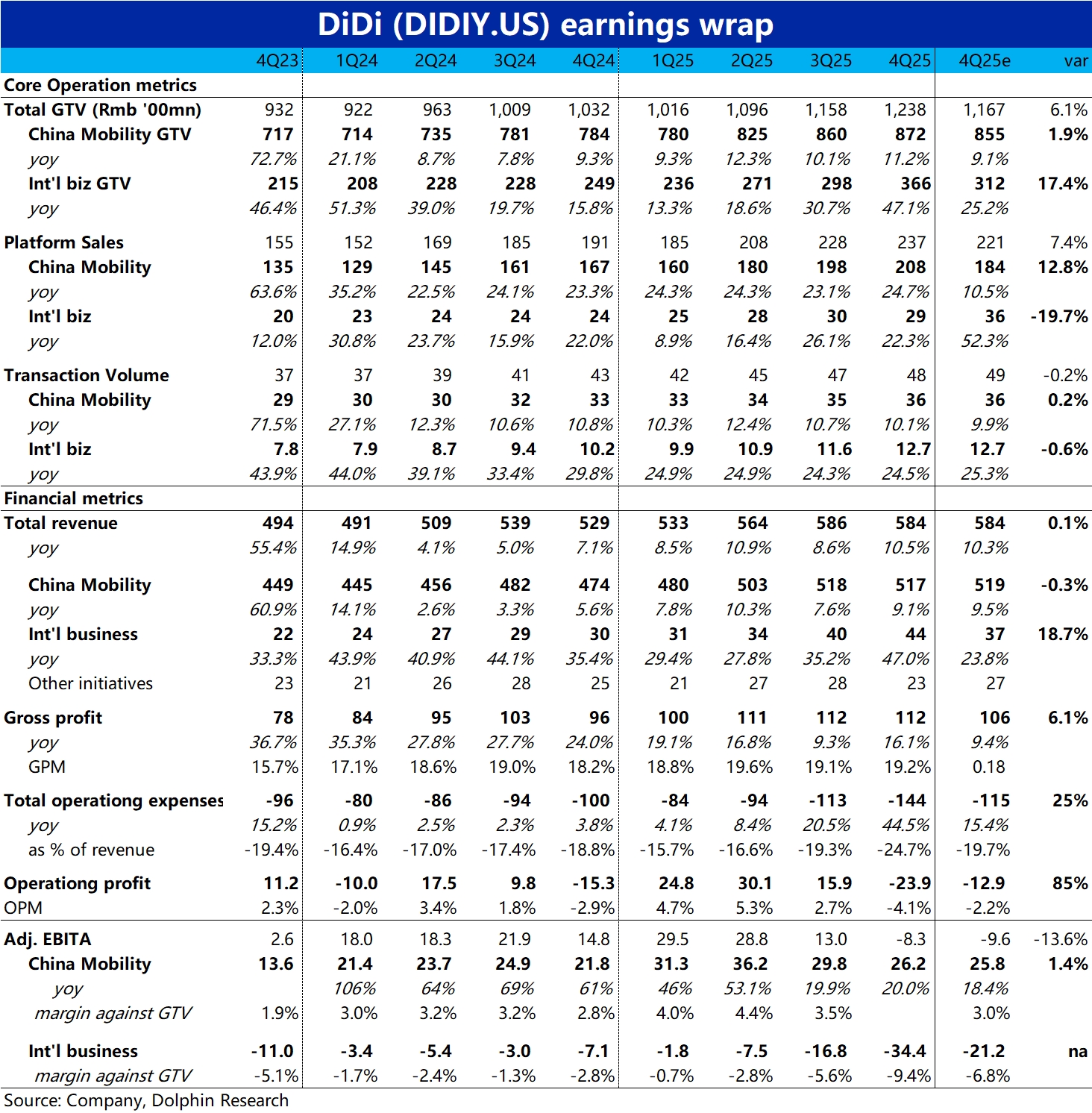

1、國內業務:本季 GTV 同比增長約 11%,環比小幅加速、主要是由客單價提升帶動。同時國內業務平台留存收益率也繼續穩步提升,名義變現率(Platform Sales / GTV)達 23.9% vs. 上季的 23%。

在此帶動下國內業務利潤率 (adj.EBITA/GTV) 也同比從 2.8% 提升到了 3%。利潤額約 26 億,同增 20%,稍高於市場預期。因此,基石的國內業務表現依然穩健,增長平穩的同時、利潤釋放也小步提升中。

2、主要問題出在海外業務虧損大幅走闊,本季虧損 34 億,vs. 上季的 17 億和市場預期的 21 億。雖然市場已有一定心理準備,實際情況要更嚴峻。具體來看,本季海外業務 GTV 同比增速顯著拉昇到 47%,遠高於先前幾季度增速和市場預期。

但平台流程收益(Platform sales)的增速反而是環比下降的、僅 22%,清晰體現公司通過大量投入、補貼確實明顯拉動了業務量的增長,但絲毫未轉化為平台自身收益。因而規模越大虧損反越多。

3、從費用角度看,本季總營銷費用高達 62.5 億,相比去年同期的 32 億,還是上季已明顯拉高後的 47 億,都有顯著的增長,是所有費用中增長最為明顯的,也和海外業務虧損的增加額大體相當。可見虧損主要就是因加大的海外獲客投入和對消費者補貼導致的。

4、整體來看,受海外業務鉅虧 30 億的拖累,其他創新業務也在年末虧損較高 12.9 億,和 24 年 4Q 時的 11.5 億虧損大體相當,本季集團整體轉盈為虧了 8 億。中概公司喜歡亂花錢的,可以説是其最大的 “毛病” 之一了。$滴滴出行(DIDIY.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。