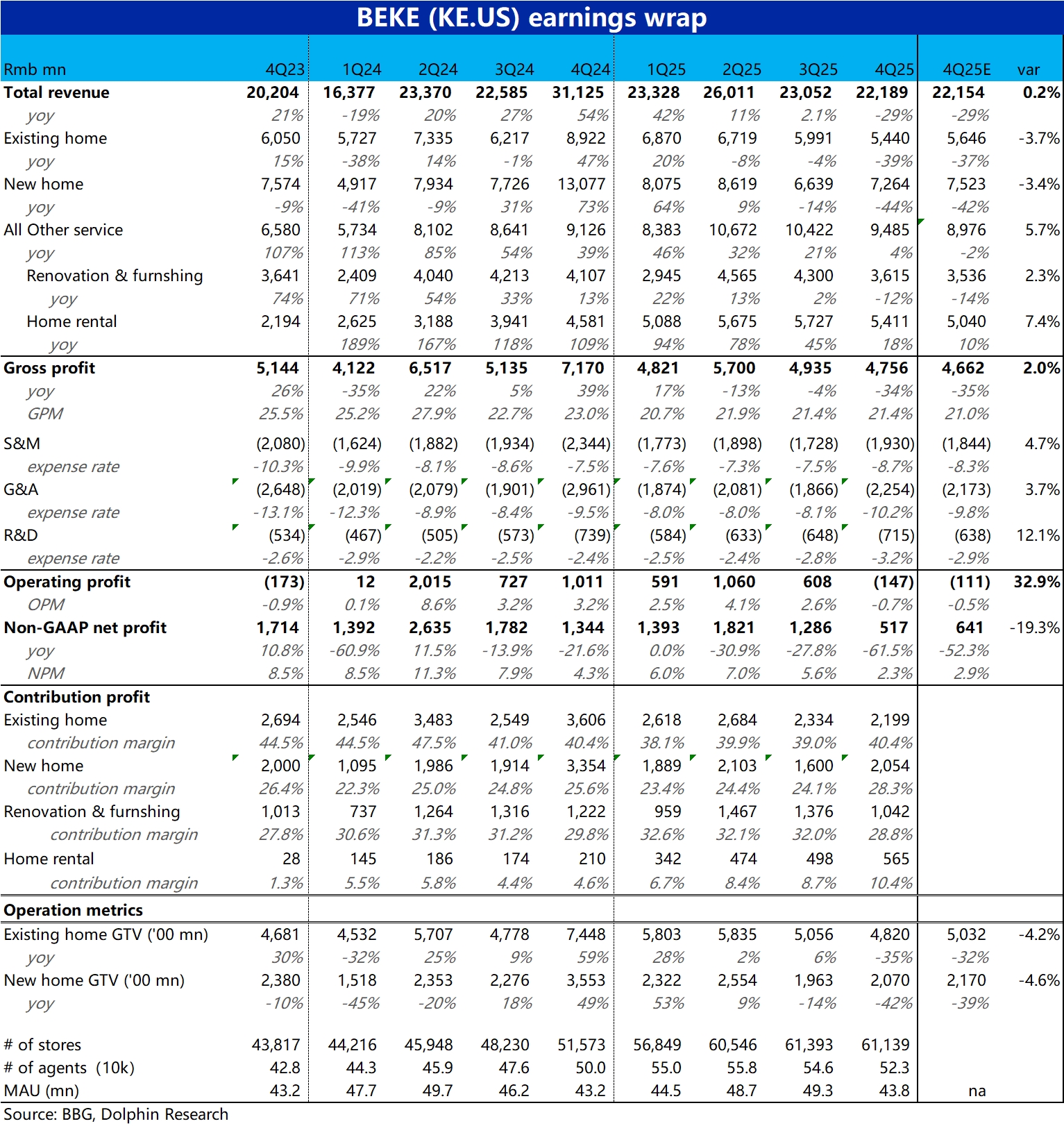

貝殼 4Q25 火線速讀:由於 24 年 9 月新政後造成的樓市成交高基數,疊加 25 年下半年以來樓上的再度走弱,一高一低的共振下,貝殼本季業績看起來非常慘淡。總營收同比下降近 3 成,調整後利潤更是跌去超 6 成。雖然市場預期已很低,實際表現仍要更差,具體來看:

1、一航道:核心業務——存量房和新房 GTV 本季分別同比下降 35% 和 42%,其中存量房 GTV 環比也在下跌,國內樓市之弱可見一斑。同時可見,貝殼存量房和新房成交的綜合佣金率也都在同比走低,因而營收跌幅比 GTV 都還要更高。

2、二航道:新業務中,家裝業務一是因整體樓市走弱(客流和家裝需求都會減少)、二是因公司主動減少了從非中介門店渠道的獲客,本季營收也同比走跌 12%。

僅租賃業務仍有 18% 的穩健增長,但相比此前動輒大幾十% 的增速也有大幅放緩。整體上,在樓市轉冷的大環境下,公司各項業務營收增長都不太好。

3、毛利率:由於一航道中介業務的綜合變現率走低,本季一航道的毛利率大約為 24.5%,同比下降約 1pct,但跌幅是環比縮窄的。可見公司近期採取的縮編/控費措施有一定成效。另外營收下滑的家住業務毛利率也同比收窄了約 1pct。

租賃業務毛利率持平,但絕對值較低僅 9%,因此由於其營收比重走高,對整體毛利率也有結構性拖累。最終整體毛利率同比下滑了 1.6pct,比上季跌幅還有所擴大。

4、費用控制:因外部環境變差,公司本季進行了一定縮編,活躍門店數減少了近 640 家,活躍經紀人數量也減少了約 2.6 萬人。

在這種努力下,總費用同比減少了約 20%,其中營銷和費用跌幅和整體接近,但研發則相對更剛性(應當是因 AI 等功能研發需要),只下降約 3%。因此費用率還是因營收跌幅更高,而被動放大。最終調整後淨利潤僅 5.2 億,同比跌去 6 成,環比也不止腰斬,差於預期。$貝殼(BEKE.US) $貝殼-W(02423.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。