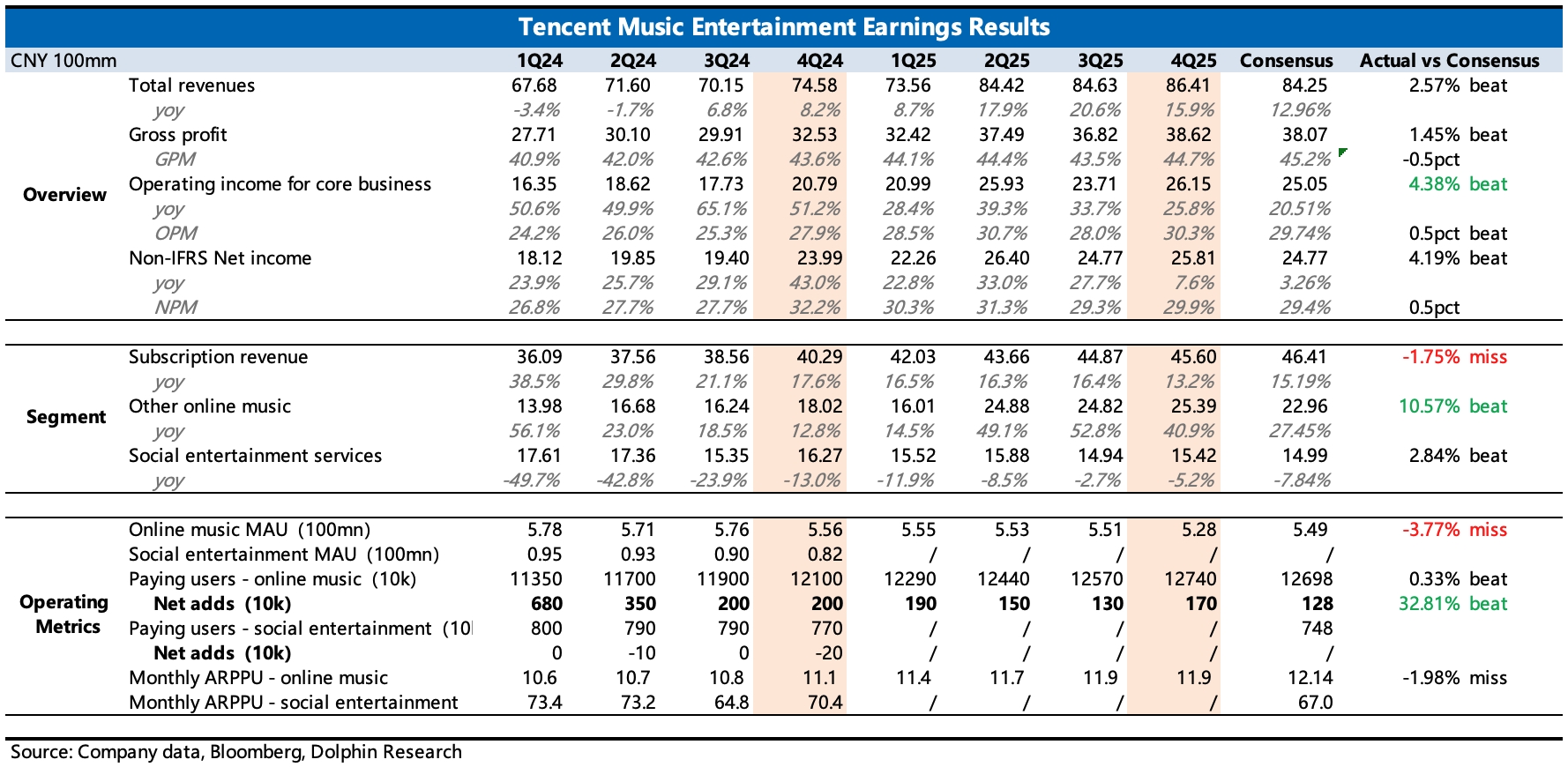

騰訊音樂 4Q25 火線速讀:Q4 業績好壞參半,好的是訂閲之外的音樂衍生業務發展勢頭不錯,創收保持高增長,從而使得整體收入、利潤略微超預期。但用户生態不穩,訂閲收入增長降速,因此海豚君總體觀感不佳。

1、用户生態:MAU 環比下滑 2300 萬,相比往年的季節性流失要稍微大一些。拉長時間線,總體還是向下的趨勢。我們認為,後續不排除加大投入增加獲客。

2、訂閲增長降速:Q4 訂閲收入增速從上季度的 16% 降至 13%,用户數增量 170 萬環比多了些,均價則環比保持不變。

3、衍生業務高增長:其他衍生業務主要是數字專輯、線下演唱會等,收入增速 41%,仍然是相對較高的增速。

4、費用控制:毛利率同比環比略微提高 1pct,繼續發揮平台規模經濟。核心經營利潤 26 億,增長 26%,略超預期。主要是三費保持穩定,尤其是海豚君比較關注的銷售費用,在競爭時期該費用的變化可以體現公司的應對策略。

但就四季度而言,似乎並未看到營銷費用出現太多擴張。考慮到 MAU 持續下滑以及競對的激進擴張,海豚君認為,不排除後續會通過增加一些推廣費用來加大獲客、延緩流失。

具體可看電話會上管理層對未來發展戰略的闡述,是繼續聚焦還是尋求新的擴張。$騰訊音樂(TME.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論