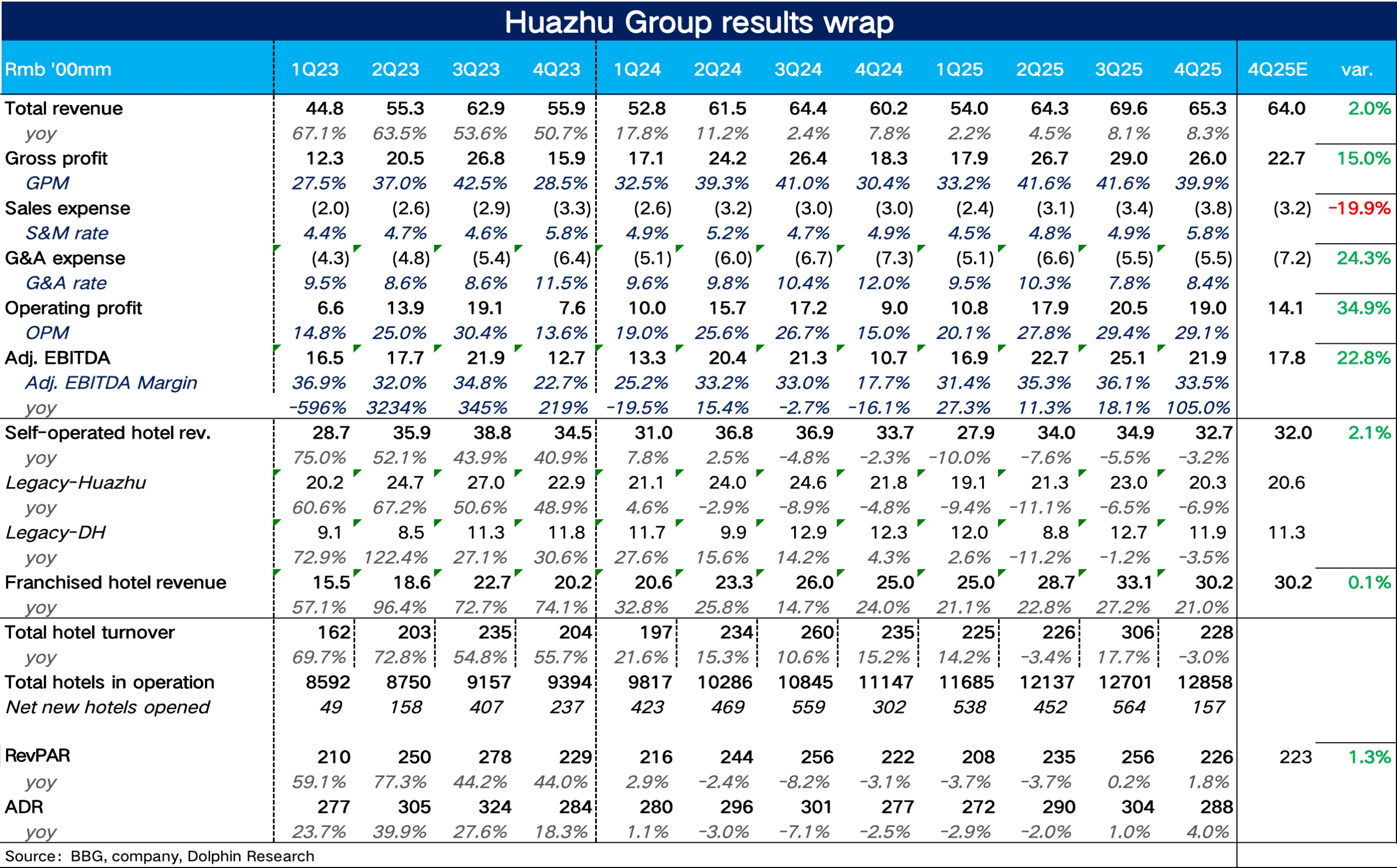

華住 4Q25 火線速讀:整體上,華住四季度依然延續了三季度的亮眼表現,收入端超出了指引上限,利潤端在加盟業務佔比大幅拉昇、數字化驅動經營效率的提升下,核心經營利潤也明顯超出了市場預期。

1)營收端,華住本季總收入同比增長 8.3%,超出了此前公司 2%~6% 指引的上限,趨勢上也呈現小幅環比提速。從預期差的角度來説,由於市場對華住加盟業務的快速增長預期較高,因此自營業務是華住 Q4 營收超預期的關鍵,海豚君推測主要是由於一線城市商務活動的恢復,ADR 帶動 REVPAR 呈現了快速增長。

2)利潤端,由於加盟業務收入佔比較去年同期大幅提升,毛利率大幅提升 9.5pct,費用上,雖然 Q4 華住階段性通過社交媒體種草、廣告等形式增加了中高端酒店的品牌曝光,銷售費用率有所抬升,但加盟業務佔比的提升驅動管理費用率大幅下滑,最終經調 EBITDA 顯著超出市場預期。

3)指引:2026 年給了 2%-6% 的收入增長指引,其中加盟業務預計增長 12%-16%,相較於 2025 年階段性放緩,但開店指引在 2200-2300 家之間,仍然是比較快的開店速度。$華住集團-S(01179.HK) $華住酒店(HTHT.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論