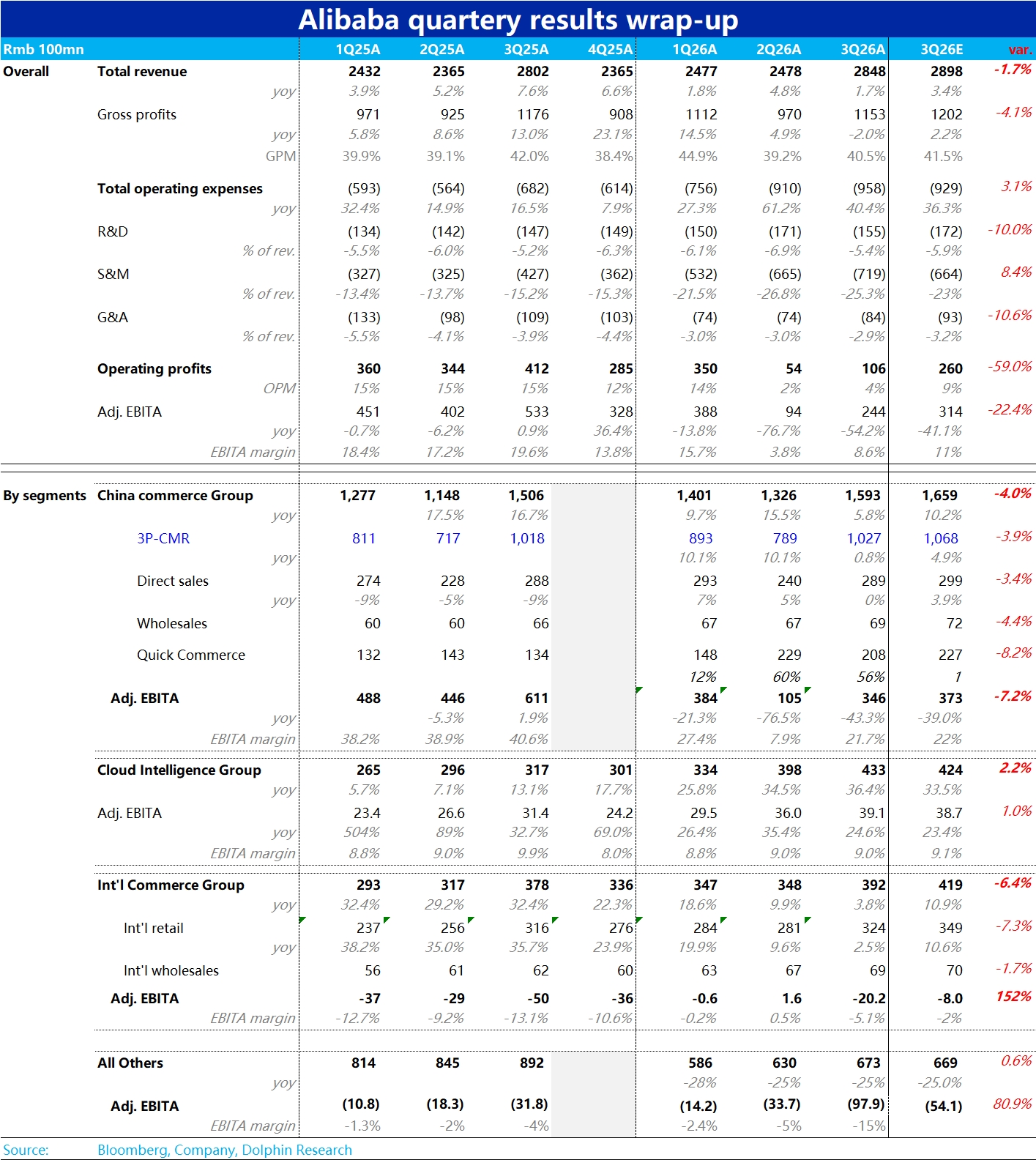

阿里巴巴 3QFY26 火線速讀:在國內即時零售和 AI 大戰中都最受關注的阿里,本季度財報表現如期的不好。

首先,需要注意表中展示的彭博一致預期有些過時,公司在和海外頭部大行的溝通中已調低了指引(國內券商的預期還有些偏高)。因此實際情況並非像表格中展示的全面不及預期,應該説大體是符合預期的。

不過,雖沒有比預期的更差,但從絕對錶現來看,還是不太好的,具體來看:

1)中國電商板塊 CMR 同比增長 0.8%,雖然和預期相差不大,趨勢上相比上季度的 10%,大幅放緩。情況和京東類似,國補退坡 + 春節時間靠後,導致 25 年 4 季度國內電商都比較困難。

板塊 adj.EBITA 利潤 346 億,同比下滑 43%(約 265 億)。假設原淘天利潤同比微跌,那麼隱含本季淘寶閃購虧損約 250 億。處在此前指引區間 200~250 億虧損的上限。隱含 UE 改善的速度可能沒有期待中的那麼快。

2)明星板塊智慧雲季度營收增長 36%,如期繼續加速。雖只是和預期相對持平,沒有再 beat。但一個好信號是,剔除內部需求的外部營收增速本季達到 35% vs. 上季 29%。可見實際上外部營收的提速是相當顯著的。利潤率則維持在 9%,符合預期。

3)國際電商板塊本季營收增長不到 4%,比調低後的預期還低,是真正的 miss。與此同時 adj.EBITA 也再度轉虧 20 億(但符合預期)。公司解釋主要是 4Q 大促季的季節性影響,同比來看虧損還是縮窄的,並不代表重回投入週期。

4)其他板塊因剝離銀泰等影響,營收繼續下滑,符合預期。不過因高德掃街榜、千問/夸克等 C 端 AI App 的研發&引流這些投入,虧損大幅擴大到近 98 億。最新的指引雖已上調到虧 85 億,仍然有一個真正的 miss。$阿里巴巴(BABA.US) $阿里巴巴-W(09988.HK) $阿里巴巴 (BABA-TEST.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。