小鵬 4Q25 火線速讀:整體來看,小鵬四季度的表觀業績相當不錯,營收、毛利率和利潤均超出市場預期,淨利潤更是如管理層此前指引,成功實現上市以來的首次轉正。

但剝開這層 “光鮮” 的外衣,核心造車業務的真實表現和未來的指引卻透露出不少壓力。

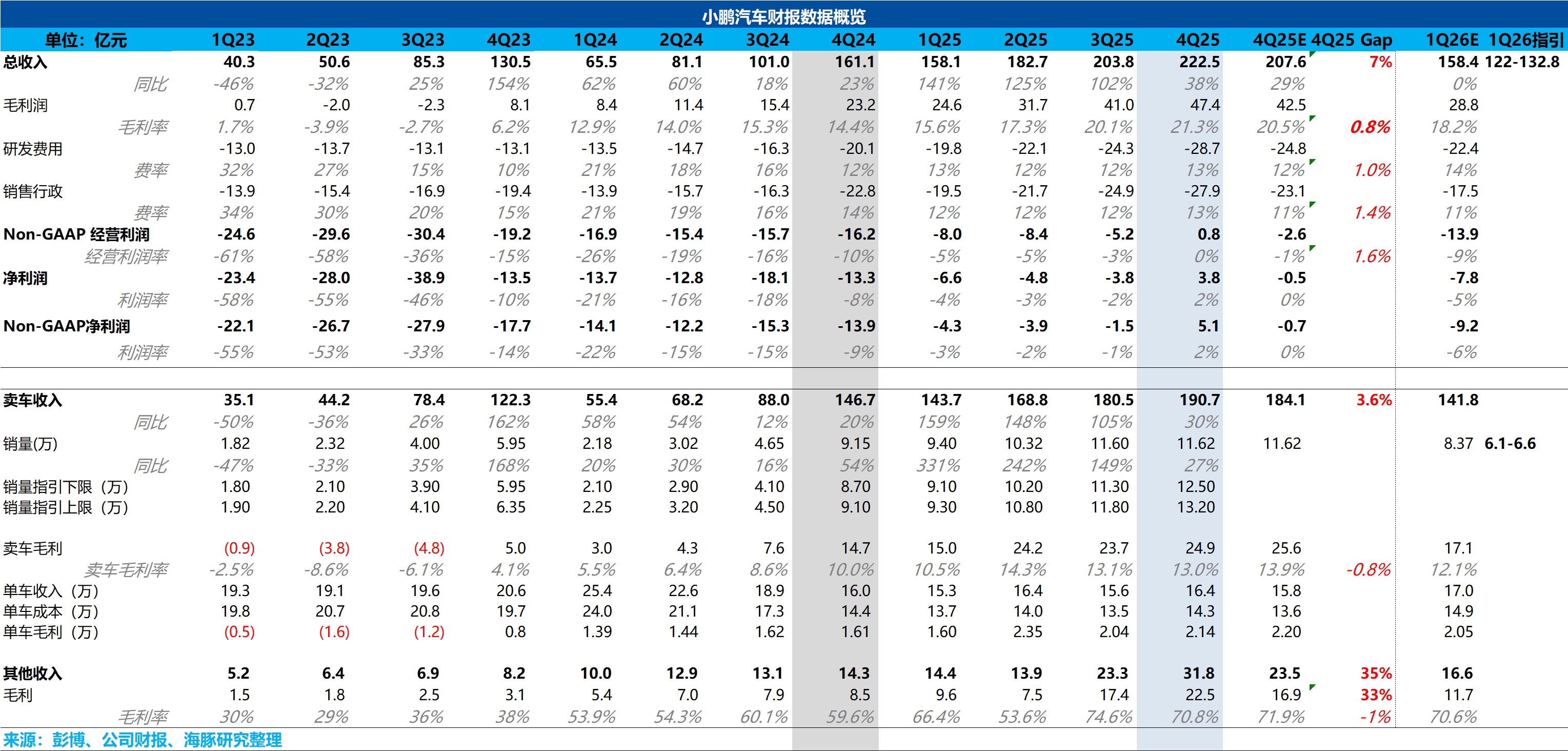

① 高毛利業務與政府補貼 “粉飾” 了主業承壓營收端雖超預期,但主要歸功於 “大眾合作” 和 “碳積分收入” 帶來的服務和其他收入大幅增加: 本季總收入達 223 億元(預期 208 億)。

其中汽車銷售收入 191 億元(同比 +30%,超市場預期 184 億),這主要得益於高價車型 X9 銷量佔比提高帶來的產品結構改善(ASP 上行),以及高 ASP 出海車型佔比的提升。 此外,最大的營收超預期增量來自 “服務及其他收入”。

環比激增 8.5 億至 32 億元(大超預期的 23.5 億),預計與大眾合作的電子電氣架構技術研發服務達成了重要里程碑,確認了增量收入,疊加出海銷量增長帶來的碳積分收益。

②造車真實毛利不及預期:四季度整體毛利率達 21.3%(環比 +1.2%,預期 20.5%),但這主要是被高毛利的技術服務收入拉高的。反觀最核心的汽車銷售毛利率,本季度僅為 13%,環比基本持平且低於市場預期的 13.9%。

在利潤空間更大的 X9 佔比提升的背景下,汽車毛利率卻未能兑現預期,説明單車製造成本的上行幅度(或早期的供應鏈/產能爬坡成本/以及電池成本的上行)吞噬了產品結構優化的紅利。

③ 淨利轉正含金量不足,核心經營仍在失血: 雖然淨利潤成功轉正,但這筆利潤高度依賴於 8.4 億元的 “其他收益”(主要為政府補貼等一次性收入)。若剔除這部分非經常性損益,小鵬四季度實際仍處於虧損狀態。

從更反映主業造血能力的核心經營利潤(毛利潤 - 核心運營費用)來看,四季度實為 -9.3 億元,相比三季度的 -8.2 億元不增反降(多虧損近 1 個億)。在整體毛利額環比增長的情況下,本季度銷售、行政及研發(三費)的環比大幅上行拖累了利潤釋放。

在最關鍵的對於 2026 年一季度指引上:

④ “一車雙能” 新車週期下的指引並不及預期:

相比四季度的 “喜憂參半”,小鵬給出的一季度業績指引則明顯偏弱:

銷量指引疲軟,未能兑現新車爆發力: 一季度銷量指引僅為 6.1 萬 - 6.6 萬輛,遠低於市場預期的 8.4 萬輛。結合 1 月(約 2 萬輛)和 2 月(約 1.5 萬輛)的已知數據,隱含的 3 月銷量僅在 2.6 萬 - 3.1 萬輛之間。

考慮到小鵬在一季度極其密集地推出了 G6/P7+/G7/X9 的超級增程版以及純電車型的年度煥新(全面開啓 “一車雙能” 戰略),這樣的單月銷量回升速度,説明新車效應對市場的刺激作用並不及預期。

收入指引隱含單價下滑,價格戰壓力顯現。 一季度收入指引為 122 億 - 132.8 億元。剔除服務等其他收入後,隱含的單車均價(ASP)約在 15.5 萬 - 16.5 萬元之間,上限也僅與四季度持平,低於市場預期的 17 萬元。

在高端車型 X9 銷量佔比預期繼續提升的背景下,整體單價依然不及預期,這可能主要由於小鵬加大了終端促銷和降價優惠力度。$小鵬汽車(XPEV.US) $小鵬集團-W(09868.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。