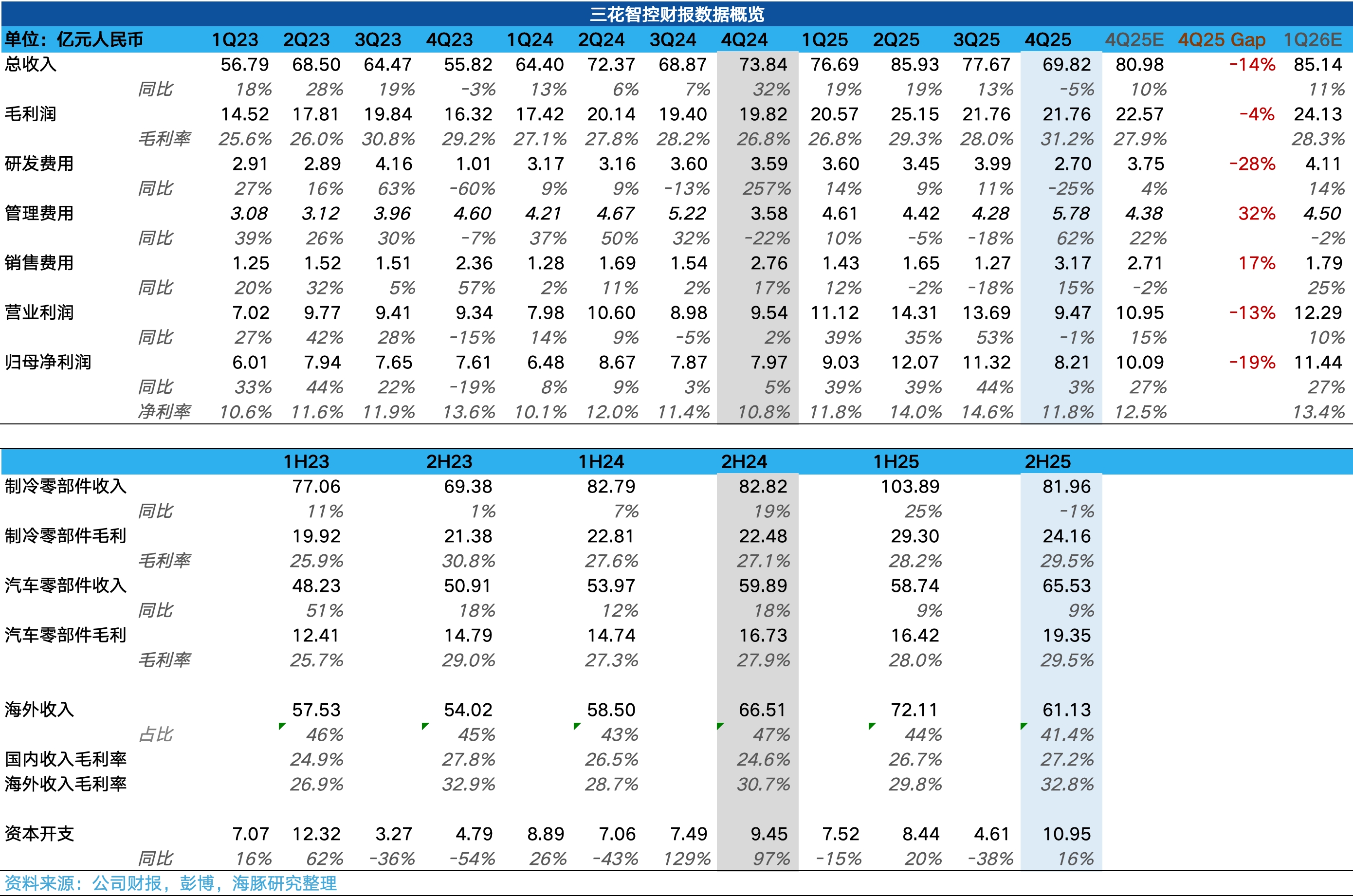

三花智控 4Q25 火線速讀:整體看業績落在預告中值的偏下位置,接近預告下限,弱於機構預期。從收入端來看,最主要的影響來自於製冷板塊的海外銷售收入,下半年尤其是四季度同比有所下滑,預計主要是受到美國關税政策的影響。

具體來看:

1、先看 Q4 整體財務業績,收入低於機構一致預期約 10 億元,是最終影響利潤端的最大因素;同時管理費用和銷售費用高於市場預期,而研發費用低於市場預期,同樣反映了外部行業壓力帶來的影響;不過單季度毛利率達到了 31.2%,一定程度上反映了公司盈利韌性。

2、製冷業務:下半年收入同比下滑-1%,但 Q3 同比增速為正,所以可以推斷出 Q4 收入同比為負。

製冷板塊從 Q3 開始已經呈現出頹勢,Q4 呈現得更加明顯,這一方面是源自於 24 年國補政策所導致的高基數,另一方面最主要還是受到海外關税政策的影響,尤其是美國 6 月開始的針對 “鋼鐵衍生產品” 的特殊關税。

不過公司在墨西哥、泰國以及美國本土工廠的佈局持續推進,所以目前的情況更多可看作是陣痛期。

3、汽零業務:也較為一般,下半年同比增速不足 10%,明顯低於新能源車行業增速,且 Q4 收入同比增速預計低於 Q3 收入同比增速。預計與客户結構有關,主要還是受到北美大客户 Q4 銷量疲軟的影響。

不過通過推進多元化,公司的客户結構也在發生變化,25 年第一大客户的佔比已經從 24 年的 12.62% 下降到 10.90%。

4、新業務進展:對於人形機器人板塊,公司並沒有單獨列示收入,預計收入佔比仍然較小;不過對於數據中心板塊,公司在財報上多次強調了對數據中心領域相關項目的推進,未來在此板塊的表現值得關注。

5、整體來看:公司 Q4 業績的確不及機構預期,但更多是受到行業因素(政策週期、貿易摩擦)和客户結構因素影響,基於公司的產能本土化、客户多元化佈局,目前更像是陣痛期。

不過重要的是,公司在傳統制冷和汽零板塊的天花板的確也在靠近,所以更值得關注的還是機器人和數據中心等新業務進展。$三花智控(002050.SZ) $三花智控(02050.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。