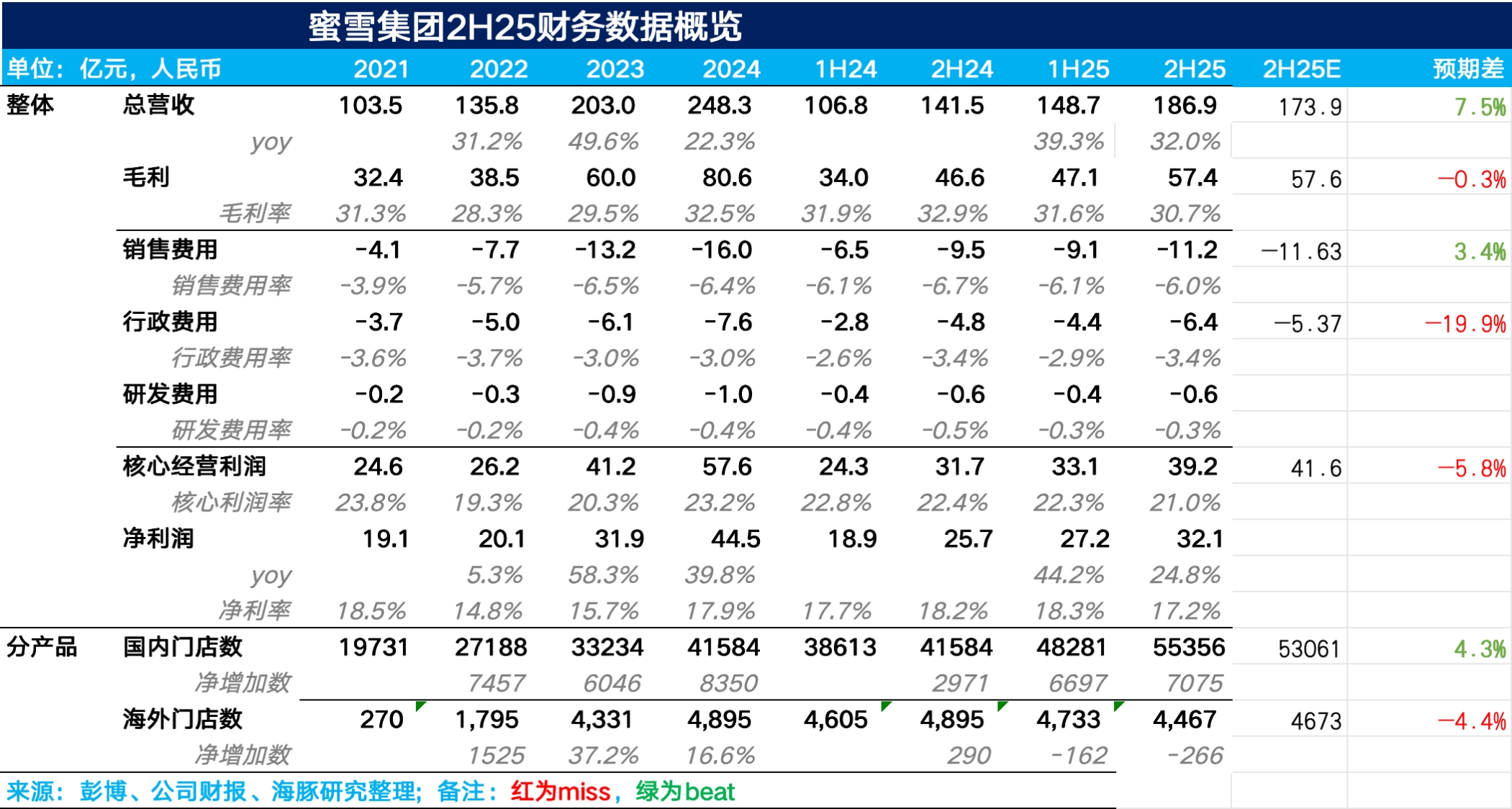

蜜雪集團 2H25 火線速讀:整體上,蜜雪下半年業績表現一般,雖然營收超出了市場預期,但由於毛利率的下滑以及管理費用有所提升,最終核心經營利潤小幅不及市場預期。

1、收入上,2H25 實現營收 187 億元,同比增長 32%,雖然蜜雪沒有披露同店營收的情況,但從門店數量同比增長 33% 可以推斷蜜雪營收的增長主要依賴開店驅動。

結合調研信息,由於下半年外賣補貼力度的減弱,海豚君推測蜜雪下半年的同店營收增速為低個位數增長,主要依賴杯量的增長,杯單價預計持平或小幅下滑。

2、開店數量上,蜜雪下半年新開了 6809 家店,開店速度環比上半年提速。從結構上看,主要依賴二線、三線及以下下沉市場的增長,海外地區環比上半年減少了 266 家門店,海豚君推測主要是蜜雪在下半年仍在清理前期東南亞地區位置重疊、經營不善、合規性較差的門店。

3、毛利率上,為了保障在同店增速放緩的情況下加盟商不流失,海豚君推測蜜雪主動下調了部分核心物料(如奶漿、果醬)對加盟商的供貨價,導致毛利率下滑了 2.2pct 達到 30.7%。

銷售費用上,受益於雪王 IP 的成熟,低成本社交流量替代傳統廣告投放,銷售費用率下滑 0.7pct 達到 6%,管理費用受到 10 月收購 "鮮啤福鹿家" 產生一次性整合費用的影響階段性有所拉高,最終蜜雪實現淨利潤 32.1 億元,同比增長 25%。具體詳細信息和相關判斷,歡迎關注海豚君後續的財報點評和電話會紀要內容。$蜜雪集團(02097.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論