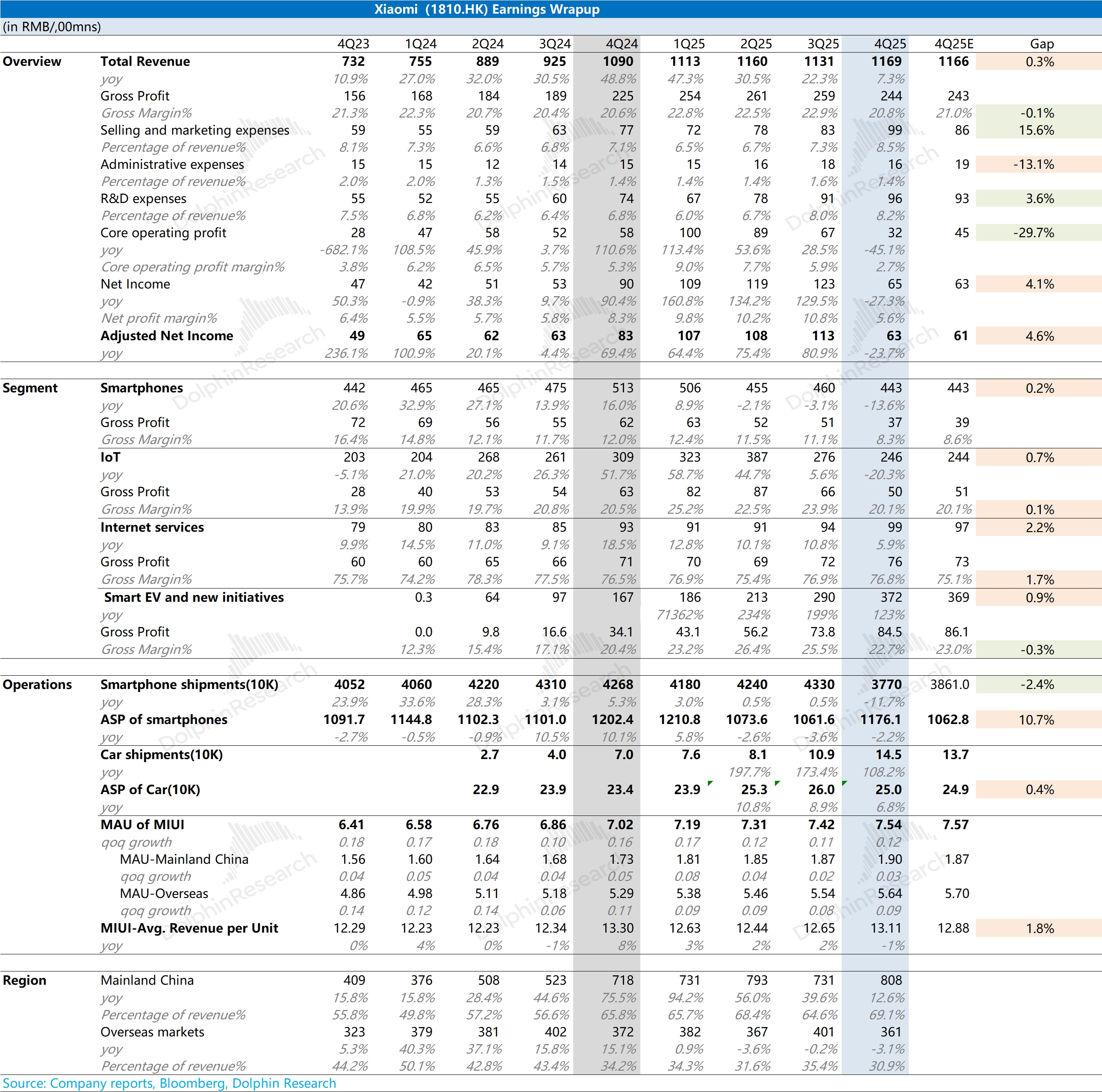

小米 4Q25 火線速讀:公司本季度財報與此前 Preview 時溝通的基本一致。本季度收入的增長全部來自於汽車業務的帶動,而傳統業務中的手機和 IoT 產品明顯承壓。

從本季度的數據表現來看,小米公司當前面臨着較大的壓力:①手機業務的毛利率跌落至個位數(8.3%);②IoT 業務同比出現了兩位數下滑(-20%);③汽車業務毛利率下滑的同時,周訂單數據也有較明顯的下滑。

在當前存儲價格持續上漲的情況下,手機和 IoT 業務很難出現好轉的跡象,市場預期普遍都比較低。至於汽車業務,YU7 的熱度降低之後,公司周訂單表現也相當 “差勁”(至 3 月初回落至 4k 左右)。

在傳統業務低迷的情況下,只能期待汽車業務好轉來給公司業績帶來支撐。近期公司的新一代 SU7 的 “中期改款”,並未給市場帶來較大的 “驚喜”,只能期待公司後續新車及大模型等領域再次 “亮眼” 表現,才能給市場再次帶來信心。具體內容,歡迎關注海豚君後續點評及紀要內容。$小米集團-W(01810.HK) $小米集團(ADR)(XIACY.US) $小米集團-WR(81810.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論