禾賽 4Q25 火線速讀:整體而言,禾賽 2025 年第四季度財報繼續呈現典型的 “價格下沉” 帶來的出貨量高增特徵,但公司憑藉不錯的成本控制能力守住了毛利率,並對 2026 年給出了樂觀的出貨量指引。

一、2025 四季度業績:量增價減,但盈利韌性仍然不錯

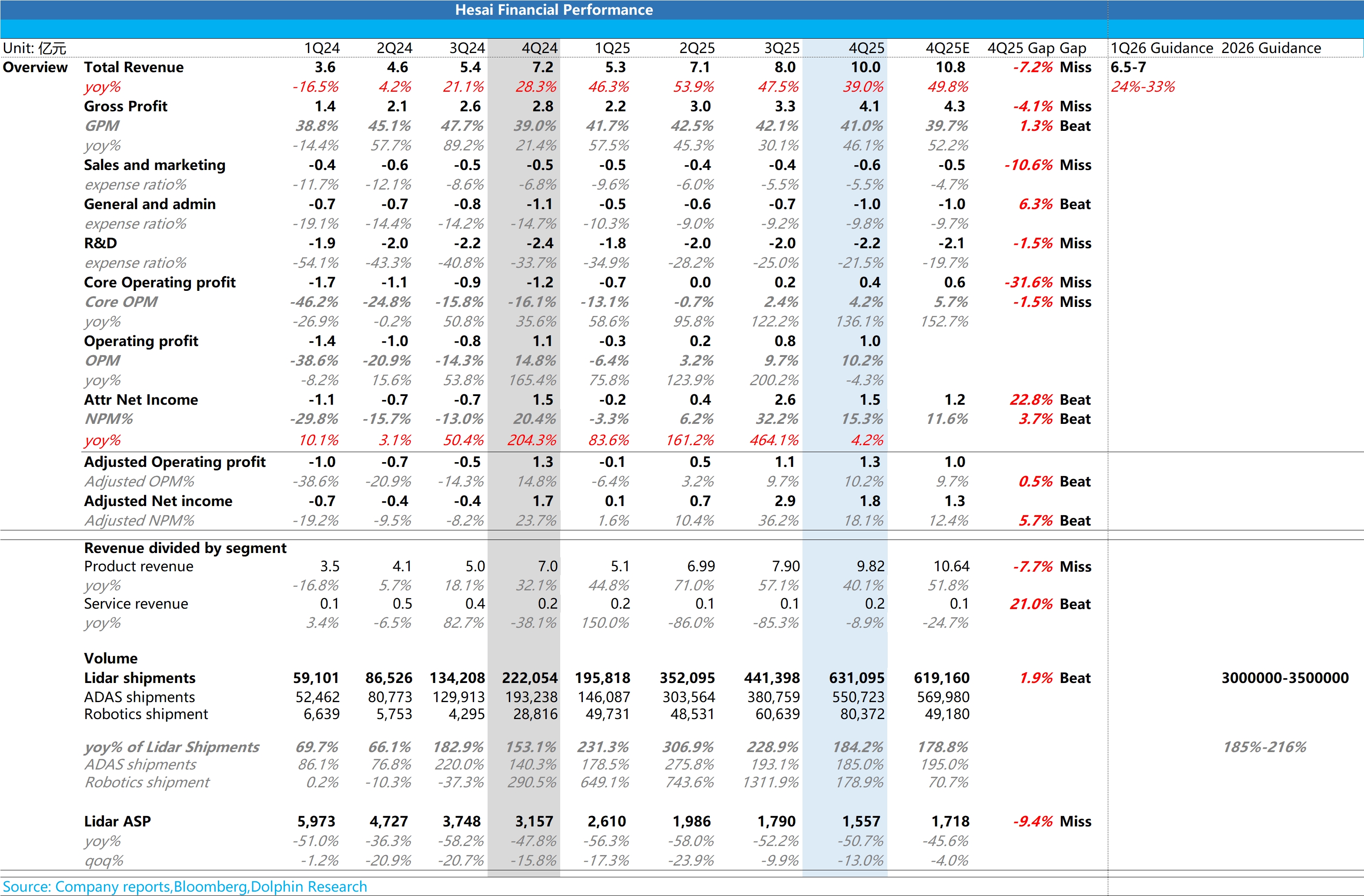

1)總收入:10.0 億元,同比增長 39%,位於此前指引(10-12 億)下限,略低於市場預期的 10.8 億元。

出貨量:63.1 萬台,同比大增 184%,超公司指引(60 萬)及市場預期(61.9 萬)。增長主要由機器人激光雷達(8 萬台,超預期的 5 萬台)和持續放量的 ADAS 激光雷達(55 萬台)共同驅動。

出貨單價(ASP):1557 元,同比下滑 51%,環比下滑 13%,大幅低於市場預期的 1718 元。這是收入不及預期的直接原因。

而海豚預計 ASP 加速下沉的核心原因有:

a) 產品結構變化:低價 “千元機” ATX 佔比從三季度的 70% 進一步提升至四季度的約 80%,加速替代價格數倍於它的老款 AT128。

b) 主動降價促銷:為鞏固市場份額,公司在四季度對主要客户就 ATX 產品提供了折扣優惠。

c) 機器人產品結構:機器人出貨中,單價較低的 JT 系列佔比可能較高。

2)在 ASP 大幅下滑的情形下,禾賽展現了相對穩健的盈利韌性:

毛利率:達到 41.0%,高於市場預期的 39.7% 及公司自身 40% 的指引。

海豚君認為這主要由於本季度出貨量規模效應的釋放,以及通過自研 ASIC 芯片、優化供應鏈與自動化產線實現的持續技術降本,有效對沖了價格下行壓力。

3)淨利潤位於指引上限:GAAP 淨利潤 1.5 億元,位於指引上限(0.7 億-1.7 億),主要得益於利息收益及其他收益(共約 1.2 億元)的確認,禾賽在四季度收到了 Ouster 支付的約 640 萬美元(約合 0.45 億 rmb)的知識產權仲裁補償款 。

剔除這些因素後,核心運營利潤約為 0.4 億元(毛利 - 核心三費),略低於預期的 0.6 億元,主要是由於研發和銷售開支環比有所上升,但整體而言,公司的費用控制依然處於穩健合理的區間。

二、2026 年指引:出貨目標大幅上調

管理層對 2026 年的指引比較樂觀,大幅超出市場此前預期:

26 年出貨量指引:300-350 萬台,同比增幅高達 185%-216%。此指引較此前禾賽給的 “200-300 萬台” 的區間大幅上調,大幅高於市場預期的 266 萬台。為支撐此目標,公司計劃將年產能從 2025 年的 200 萬台翻倍至 400 萬台。

一季度單價可能保持穩中有升: 2026 年一季度淨收入指引定為 6.5-7 億元,同比提升 24%-33% 。考慮到一季度通常是汽車行業的銷量淡季(歷史規律約佔全年出貨量的 12% 左右),若按全年出貨指引中值推算,26 年 Q1 出貨量約在 39.3 萬台。

由此倒推,一季度激光雷達的綜合 ASP 約為 1675 元,較 25 年四季度的 1557 元略有回升。海豚君預計,這可能是由於一季度乘用車雷達出貨節奏放緩,而價格相對更高的部分機器人/工業雷達出貨佔比環比提升所致。$禾賽科技(HSAI.US) $禾賽-W(新)(02525.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。