泡泡瑪特 25H2 火線速讀:泡泡業績出來後,下午直接暴跌 22%,如果單從下半年整體業績來看,和 bbg 的一致預期相比其實並沒有 miss,只是低於前期部分激進機構的預估(海豚預計這部分資金 “搶跑”)。

拋開當期業績,另一個讓資金失望的點在於管理層對 2026 年的指引過於保守,僅為 20%。隱含了扣除海外開店的增長,實際同店可能只有低個位數的增長,二者疊加共同造成了下午的 “殺跌” 情緒。

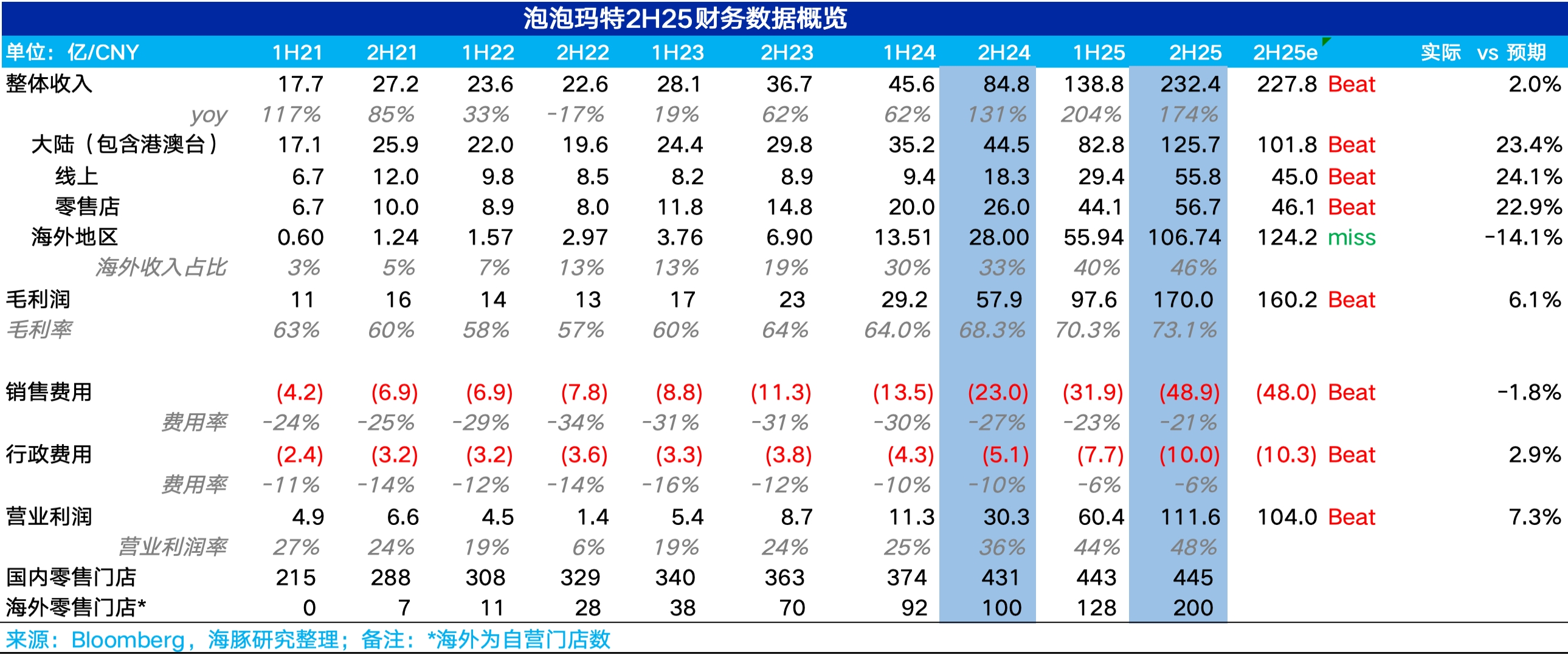

1、海外營收低於預期。25H2 泡泡瑪特共實現營收 232 億元,同比增長 174%,環比上半年 200% 以上的增速有所下滑。拆分來看,國內受益於全渠道精細化運營(線上貢獻大幅拉昇),實現營收 126 億元,同比增長 183%,環比提速,超出市場預期。

海外地區同比增長 281%,相較於上半年降速,尤其是北美地區,和三季度 10 倍以上的增長相比,結合調研信息,11 月後線下銷售趨勢明顯走弱,"黑色星期五" 促銷未體現預期爆發式增長,增速降至 500% 以下,拖累了海外整體業績的增長。

2、The Monsters 對業績的貢獻進一步拉高。由於 Labubu 下半年產能釋放,the monsters 系列佔比從上半年 34.7% 進一步拉高到 40%,疊加近期泡泡瑪特推出的新 IP 口碑一般,引發了市場對單一 IP 依賴過多的擔憂。

不過,好的方面在於星星人系列成為公司成長最快的 IP,從上半年不到 3% 拉高到 7.2%,表現還是不錯的。

3、毛絨玩具坐穩第一大品類。從品類上看,以盲盒為代表的手辦佔比持續下降,取而代之的是毛利更高的毛絨玩具系列爆發式增長,除了 THE MONSTERS 系列銷量激增外,可以看到公司旗下很多別的 IP 也逐步採用了毛絨玩具的設計,整體佔比從上半年 44% 進一步拉高到 54%。

4、毛利率創歷史新高。一方面是盈利水平更高的海外業務佔比提升,再疊加高毛利毛絨玩具佔比的狂飆,公司 25H2 毛利率達到 73%,再創歷史新高。

5、經營槓桿釋放。銷售費用上,由於公司加大了海外線上平台(Ins,TikTok 等)的引流,渠道獲客成本遠低於傳統渠道,銷售費用率明顯下降,而管理費用率由於公司投入剋制疊加內部決策效率的提升也明顯走低,最終核心經營利潤率拉高到 48%。$泡泡瑪特(09992.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。