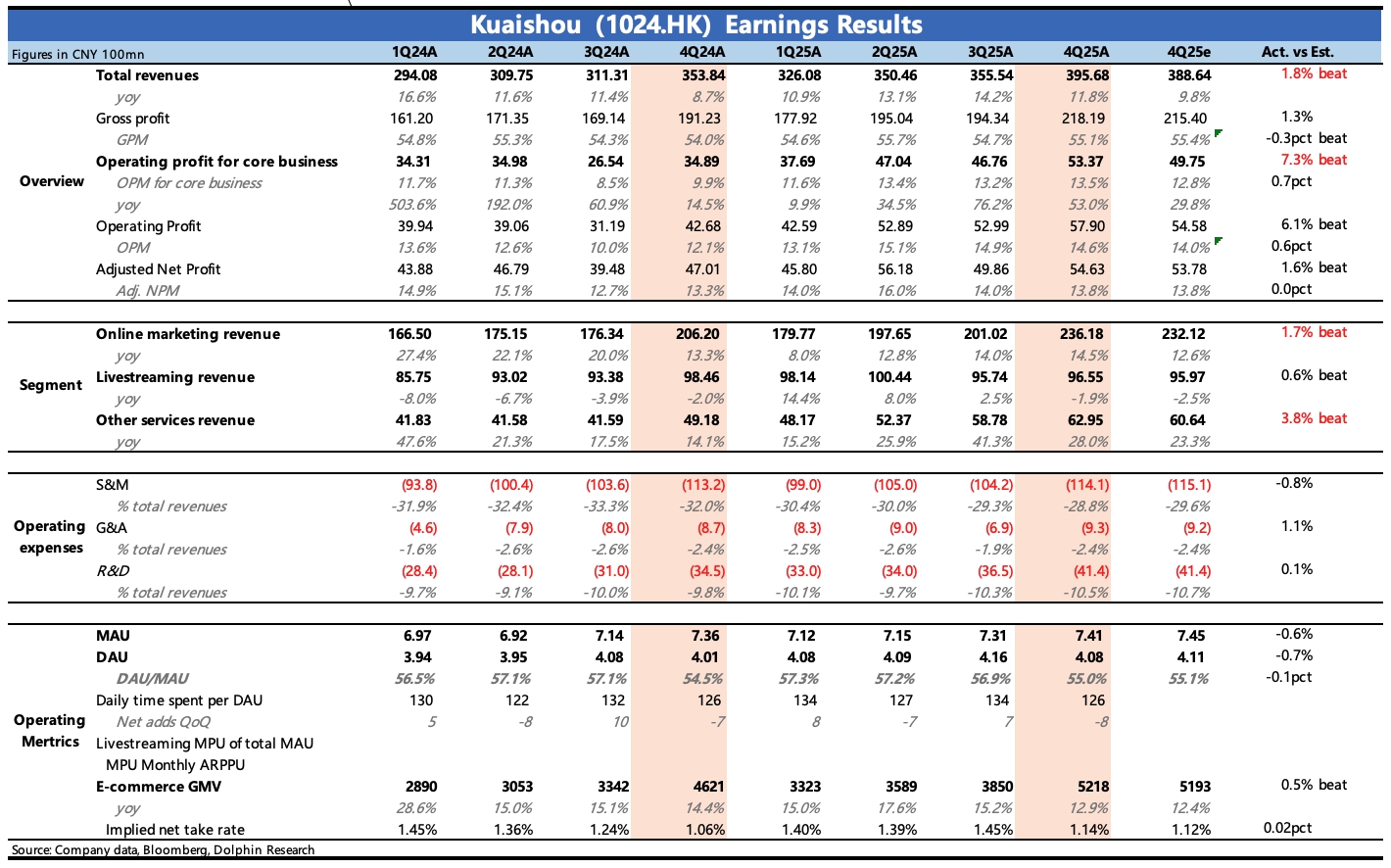

快手 4Q25 火線速讀:Q4 業績整體看略超預期,主要是利潤端因為費用控制 beat 更多。不過收入拆分來看,超預期部分在傳統的廣告和電商上,撐估值想象力的可靈 Q4 小幅 miss 機構在年初的預期。

但考慮到目前不足 9x PE 的估值,該利空應該已經 priced-in 在持續調整的股價中。後續電話會中管理層如何指引可靈的增長預期比較關鍵,這決定了當下僅體現了傳統業務估值的快手,後續可能的反彈空間。

1、可靈不及機構年初預期:12 月可靈 2.6 版本發佈,因為動作控制、音畫同出的新功能優勢,用户反饋較好,單月流水達到歷史新高的 2000 萬美元,因此年初機構預期也順勢將 Q4 收入預期從指引的 3 億提到 3.5-4 億區間,對 26 年全年也達到了近 20 億收入,即增長近乎翻倍的樂觀預期。

實際 Q4 收入 3.4 億,處於指引與市場預期的下沿。一般公司 preview 會和機構有一些溝通,再加上 12 月衝高後 1 月快速滑落,2 月可靈 3.0 雖有更新,但 Seedance 2.0 爆火,也影響了可靈流水的反彈,因此機構預期順勢已經做了向下調整,從而壓制了快手 2 月以來股價表現。

2、電商增長穩定:Q4 電商 GMV 增長 13%,全年近 1.6 萬億成交。在達人選品分銷、全託管以及超級鏈接服務下,整體電商佣金變現率同比提升 8bps(環比則因旺季佣金返點增加而下滑),使得電商收入同比增速近 22%,小幅超出頭部機構預期(18%yoy)。

3、廣告小超預期:增長 15%,在去年低基數、穩定的電商增長、持續高熱的短劇(包括 AI 漫劇)&小遊戲以及 AIGC 廣告營銷工具的增量帶動下,Q4 廣告增速環比有所回暖。

4、利潤率繼續提升:儘管 AI 投入在逐步確認(設備折舊成本同比增長 10%、研發費用同比增長 34%),但在基本運營類的費用上,公司做了一些控制,比如僱員費用整體增長 4%、推廣營銷費用同比持平。因此核心經營利潤率 13.5%,同比提高 3.5pct,環比也略微提升了 0.4pct。

5、用户生態穩定:目前平台基本已經熟透,因此用户指標基本保持穩定,月活 7.4 億,日活 4.1 億,粘性 55%,用户時長也同比持平。

6、股東回報或有提高可能:四季度股價調整,公司回購力度加大,全年共回購 32 億 HKD 股票,同時宣佈派息 30 億 HKD,合計來算股東回報 2.7%。目前快手賬上現金充裕且近期股價再度承壓,因此海豚君猜測可能在靜默期後繼續維持大力度的回購,具體可看電話會管理層如何表述。$快手-W(01024.HK) $快手-WR(81024.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。