$Unity Software(U.US) 盤後大漲,主要是發了 Q1 業績預告,收入利潤均超出此前指引。與此同時宣佈 4 月底剝離 Ironsource 和 Supersonic,至此可以説後面將完全擺脱上個領導班子的超溢價收購陰影。

雖然這樣會使得後續收入規模下降、業務佈局收縮,削弱了理想中的全產業鏈佈局壁壘。但可能對經營效率很一般的 Unity 來説,不一定是壞事。剝離後可以回籠現金、讓團隊更加聚焦,降低對管理層經營能力的要求,從而保持自己的核心競爭力。

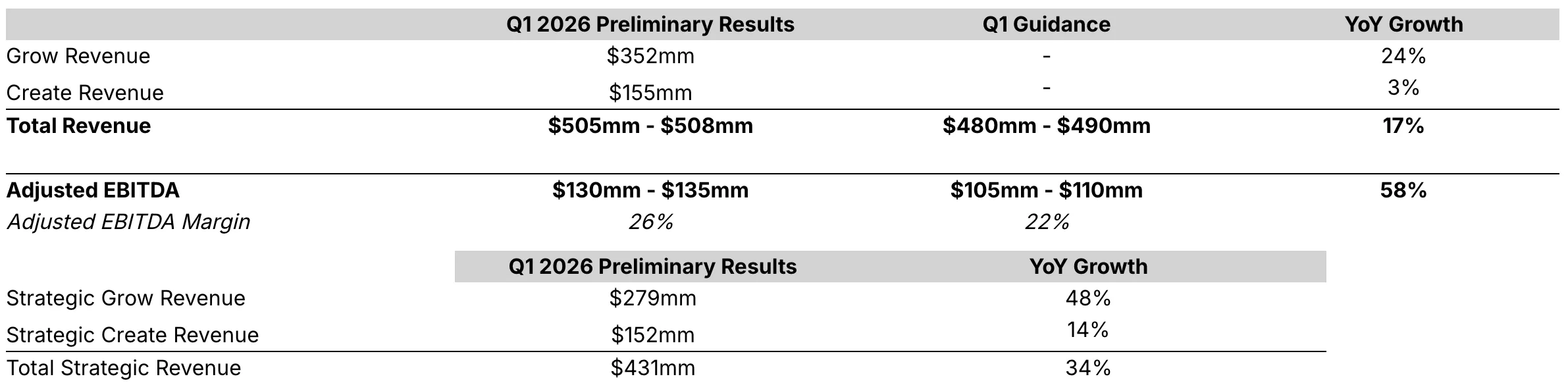

1、廣告:輕裝上陣、Vector 超預期

Grow 同比增長 24%,剔 Ironsource 和 Supersonic 同比增長 48%。Ironsource 的拖累已經不止一個季度,因此從邊際變化,這裏面主要看 Vector 的表現。公司預計 Vector 環比增長 15%,高於此前指引的 10%。

Ironsource 預計 Q1 只佔有 Grow 6% 的收入規模,因此就算剝離影響實際也有限,核心的算法技術已經在過去三年內逐步吸收。於 Ironsource 來説,本來兩個團隊的整合過程就有許多摩擦,LevelPlay(聚合平台)脱離了 Unity,也可以更加開放的與 Unity 競對合作。

2、引擎:核心業務穩定增長,繼續關注 AI 侵蝕影響

Create 同比增長 3%,剔除 Weta 和專業諮詢的核心引擎業務同比增長 14%(上季度 16%,過去一年各季度增速基本圍繞在 15% 左右),符合指引。剝離影響繼續消退,核心引擎保持穩定增長,還未看到 AI 侵蝕影響。雖然海豚君認為 AI 大模型對 Unity 引擎短中期都難以顛覆(見《血洗遊戲股,谷歌打出 “滅霸” 響指》),僅部分影響,不過 AI 技術發展太快,可以繼續關注變化。

3、利潤:經營效率整體提升

一季度經調整 EBITDA(主要調整的是無形資產攤銷和 SBC)也小超預期,在 Ironsource&Supersonic 剝離後,整體利潤率還會提升。一方面溢價收購 Ironsource 的商譽攤銷影響將在剝離時一次性消化,另一方面 Supersonic 本身的利潤率會比廣告低,因此拆出後,整體盈利能力會更接近廣告的利潤率水平。

雖然一般主要看的是調整後的 EBITDA,上述商譽攤銷影響不在裏面,但也有資金會關注未調整的 GAAP 利潤率,而無形資產攤銷費用幾乎佔到了整體收入的 24%,整體調整項的一半。

4、估值:當下仍定價了更多 AI 侵蝕的悲觀預期

由於業務調整,我們對估值也做順勢更新。下面按中性預期假設:

(1)Grow:預期中性偏積極。Q1 要剝離的業務預計佔到了整體 Grow 業務的 20%,剩餘 Unity ads 為主的戰略核心收入為 2.8 億。上季度 Vector 收入計算為 1.9 億,Q1 環比增長 15% 也就是 2.2 億,已經佔到了戰略核心收入的 80%。

假設 Vector 後續繼續保持 CAGR 10% 的季度環比增速,那麼全年收入將為 10.1 億,加上雲等其他 Grow 收入 2.4 億(假設絕對值穩定,按 Q1 的 0.6 億 *4 年化)。那麼合計整體的 Grow 收入為 10.1(Vector)+2.4(其他 Grow)+0.73(Ironsource&Supersonic)=13.2 億

(2)Create:預計中性、估值謹慎,按照市場預期的 5% 增速算(有剝離影響),全年收入為 6.5 億。

(3)Grow 按照 6-7x P/S(從原來給的 5x 上調,體現剝離後預估分部 EBITDA 利潤率從 25% 提高到 30% 以上)估值 79~92 億,Create 按照 3-4x(從原來給的 7x 下調到目前頭部 SaaS 被打壓後的估值,打入部分 AI 侵蝕預期)估值為 20~26 億 。

兩部分加總估值為 99~118 億美金。按照目前盤後漲到的 84 億美金來看仍有空間,反之也説明市場仍定價了更多 AI 侵蝕的未來預期。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。