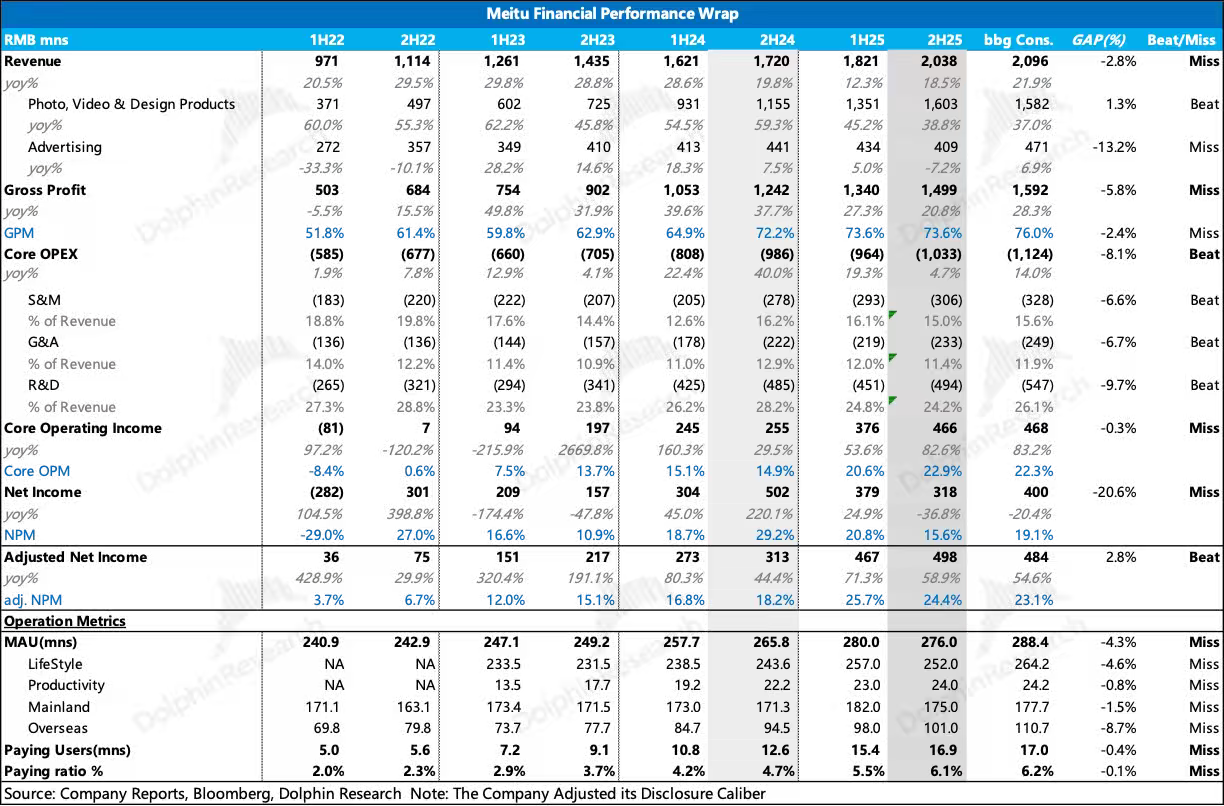

美圖 2H25 火線速讀:整體而言,美圖 2H25 的業績不及預期,由於財報提前泄露的烏龍事件,預計市場反應會比較激烈。整體收入不及預期,毛利大幅 Miss,但好在費用控制較為剋制大超預期,經營利潤基本 In-line。但構成訂閲收入的用户生態顯著承壓,因此海豚君總體觀感不佳。

1. 用户生態整體月活用户(MAU)較上半年下滑 400 萬人,同比增速進一步放緩至 3.83%,大幅 Miss 彭博一致預期 4.3%。

結構上,生活場景較上半年流失 500 萬人,海豚君推測:一方面是統計口徑及年底缺乏爆款功能拉新所致;另一方面,或是 AI 大模型搶奪了部分 C 端用户。生產力場景則基本 In-line。

出海方面,同比增速由上半年的 15.7% 顯著下滑至 6.9%,Miss 一致預期 8.7%。出海 MAU 的不及預期,可能對公司整體 ARPPU 及訂閲滲透率空間造成壓制。

訂閲轉化方面,訂閲人數與訂閲滲透都小幅 Miss,基本 In-line。

但從增長體量來看,上半年訂閲人數增長 280 萬,下半年增長下滑到僅 150 萬。且考慮到整體 MAU 出現下滑,訂閲滲透率的 In-line 一定程度上是分母縮減帶來的被動提升,實際轉化質量需要打個折扣。

2. 核心業務訂閲收入來看,同比增速高達 38.8%,仍然是相對較高的增速,總量上看達 16.03 億元,略超預期 1.3%。

3. 費用控制

毛利潤同比增速放緩至 20.8%,毛利率與上半年持平。毛利大幅 Miss 的核心原因在於兩點:一是高毛利的廣告業務佔比下降;二是公司採取了 “以訂閲計劃分攤算力成本” 來吸引用户的策略,這直接導致算力及 API 相關成本大幅增加。

在毛利大幅 Miss 的情況下,核心經營利潤 4.66 億,同比增長 82.6%,基本 In-line。核心原因在於美圖的三費控制,實現全方面大超預期。

- 銷售費用來看,海豚君原先假定海外的擴張離不開銷售費用的增加,但是下半年銷售費用佔訂閲收入的比例仍維持在 16%。

- 研發開支上,公司 Model Container 策略控制了基礎模型訓練的相關開支使得全年研發開支增速僅 3.8%。

海豚君認為,考慮到目前用户生態的糟糕表現,尤其是出海擴張的不及預期,公司或許仍會通過推廣加大獲客。同時,需要注意,公司研發開支的節省實際上是以傷害毛利為代價的。更多信息,如管理層對 AI 吞噬軟件看法,B 端業務與出海業務的前瞻,可關注電話會內容。後續海豚君也會對美圖的前景作出點評,歡迎持續關注。$美圖公司(01357.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。