SpaceX 給散户 30% 的票,是福利也是權衡?

全網都在吹:馬斯克良心,SpaceX 上市給散户留 30%。

這個敍事從頭到尾都是錯的。不是結論錯,是框架錯了。

IPO 配售的本質:誰在定價,誰在接盤

先搞清楚一個基本邏輯。

IPO 配售,本質上是一次定價權的分配。機構拿票,拿的是"以低價買入並在二級市場賣出"的套利權。散户拿票,拿的通常是機構挑剩的份額。

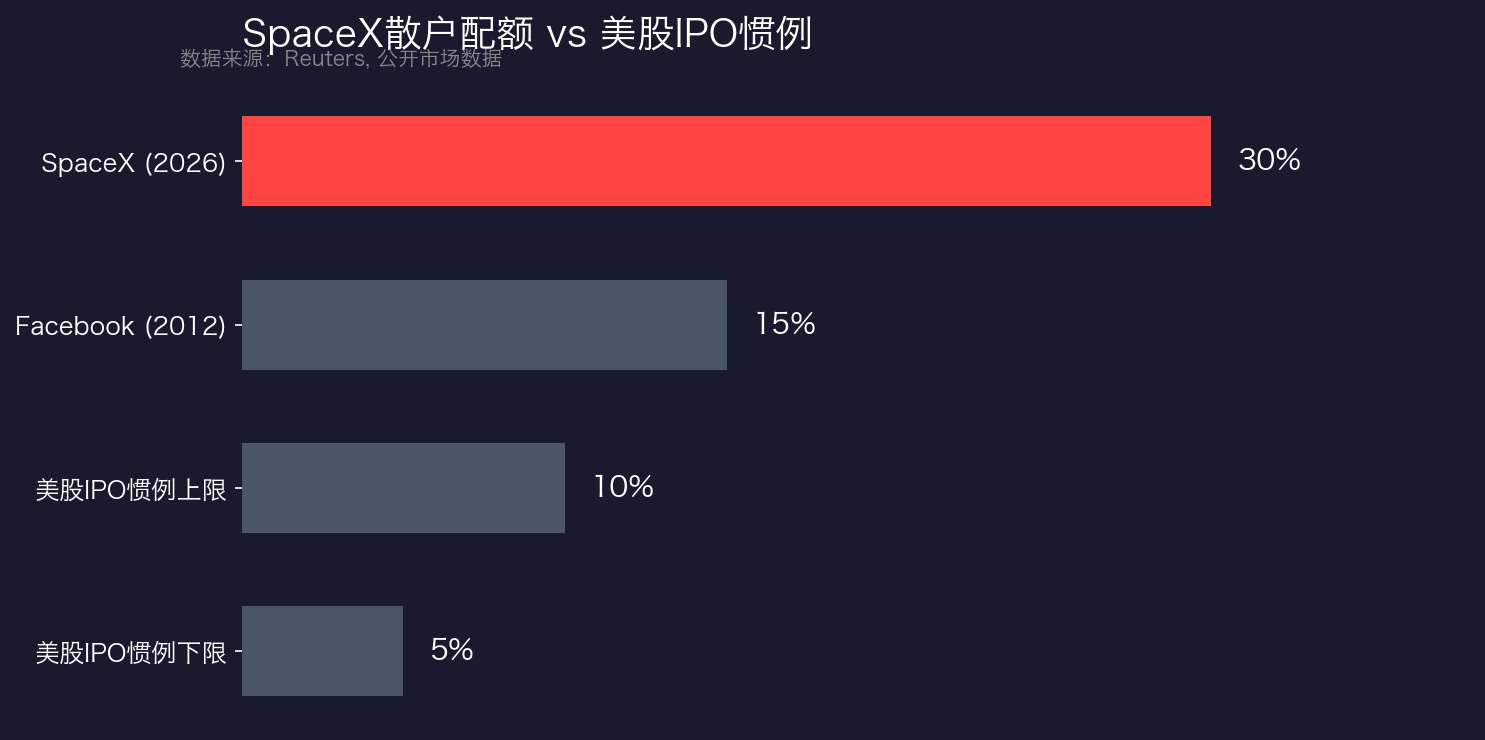

美股 IPO 慣例,散户只拿 5%-10%。為什麼?因為承銷商需要機構來"發現價格"。機構的報價決定了發行價,機構的持倉決定了上市後的穩定性。

但 SpaceX 要給散户 30%。

這不是慣例的三倍,這是整個 IPO 定價邏輯的重構。

問題來了:馬斯克為什麼要繞開機構,把票塞給散户?

SpaceX 的 30% 配額是美股 IPO 慣例的 3-6 倍

散户不是受益者,是流動性錨

答案藏在一個機構投資者都明白、但不會公開説的邏輯裏:

機構拿了熱門 IPO,第一件事是賣。

業內叫 pop-and-dump——上市首日股價暴漲,機構立刻套現鎖定利潤。這是常規操作,無可厚非。但對公司來説,上市首日暴漲然後連跌三個月,是最差的劇本。

馬斯克的散户粉絲不會這麼幹。

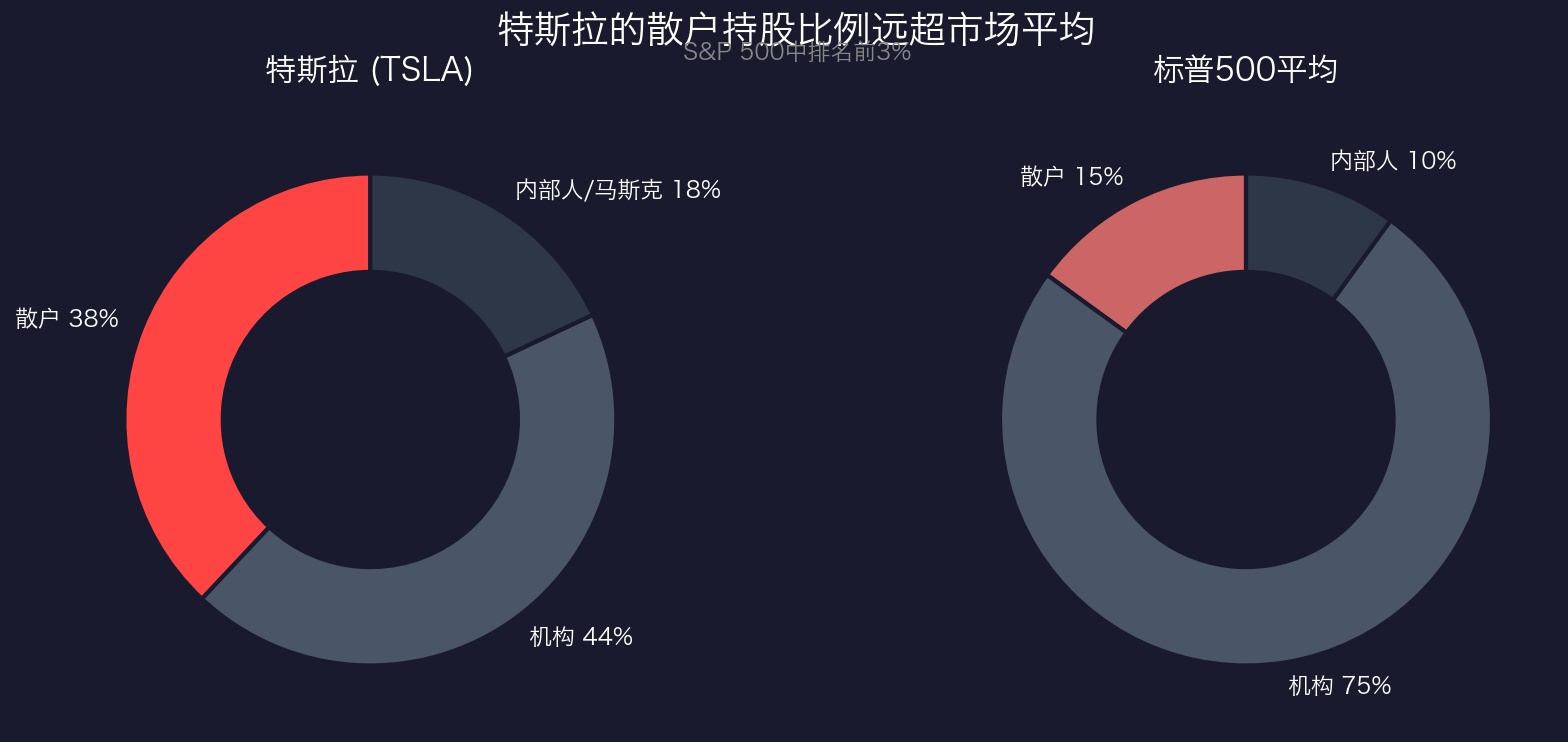

特斯拉的數據已經證明了:散户持股比例 35%-40%,S&P 500 前 3%。2024 年薪酬方案投票,90% 的散户投了贊成。股價從高點跌超 50%,散户沒跑。

特斯拉散户佔比 38%,標普 500 平均僅 15%

翻譯成人話:這批人不是投資者,是信徒。信徒不會因為虧錢就賣。

所以 30% 的散户配額,不是"讓散户分享紅利"。

是讓散户充當上市後的流動性錨,壓低波動率,穩住股價基本盤。

這不是感恩,是控制論。

更深一層:繞開機構 = 保住控制權

邏輯到這裏還沒結束。

機構持股比例越高,公司面對的治理壓力越大。機構會投反對票、會發公開信、會要求換 CEO。

散户不會。

散户分散、沉默、忠誠。他們在股東大會上要麼不投票,要麼跟着管理層投。馬斯克在特斯拉已經驗證了這條路徑——靠散户稀釋機構的話語權,保住自己的絕對控制。

SpaceX 估值 1.75 萬億美元,募資最高 750 億美元。這個體量如果讓機構主導,馬斯克的每一個決策都會被董事會審視。

但如果 30% 的股東是散户——是那些相信火星殖民、相信星鏈改變世界的個人投資者——馬斯克的決策空間就大得多。

750 億美元的 IPO,30% 給散户,就是用 225 億美元買了一張"免受機構干預"的保險單。

結論

説白了,這件事的本質不是"馬斯克對散户好不好"。

是馬斯克找到了一種比雙重股權架構更優雅的控制權方案:用忠誠度替代投票權。

散户拿到了 SpaceX 的票,開心嗎?當然開心。但搞清楚你在這個結構裏的角色——你不是合夥人,你是壓艙石。

這不是什麼壞事。壓艙石也能賺錢。

但別把商業策略當成情懷。在資本市場裏,最貴的認知錯誤,叫"把利用當成尊重"。

數據來源:Reuters、The Motley Fool、Seeking Alpha、公開市場數據。以上內容僅代表個人觀點,不構成投資建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。