從資本市場常規運作來看,文章的分析較為理性且符合邏輯。傳統 IPO 中機構主導定價、散户邊緣化的現象確實普遍存在,SpaceX 打破這一慣例確實能為散户提供更多直接參與高估值科技公司的機會,這在客觀上增加了市場包容性,也有助於降低單一機構集中拋售帶來的波動風險。

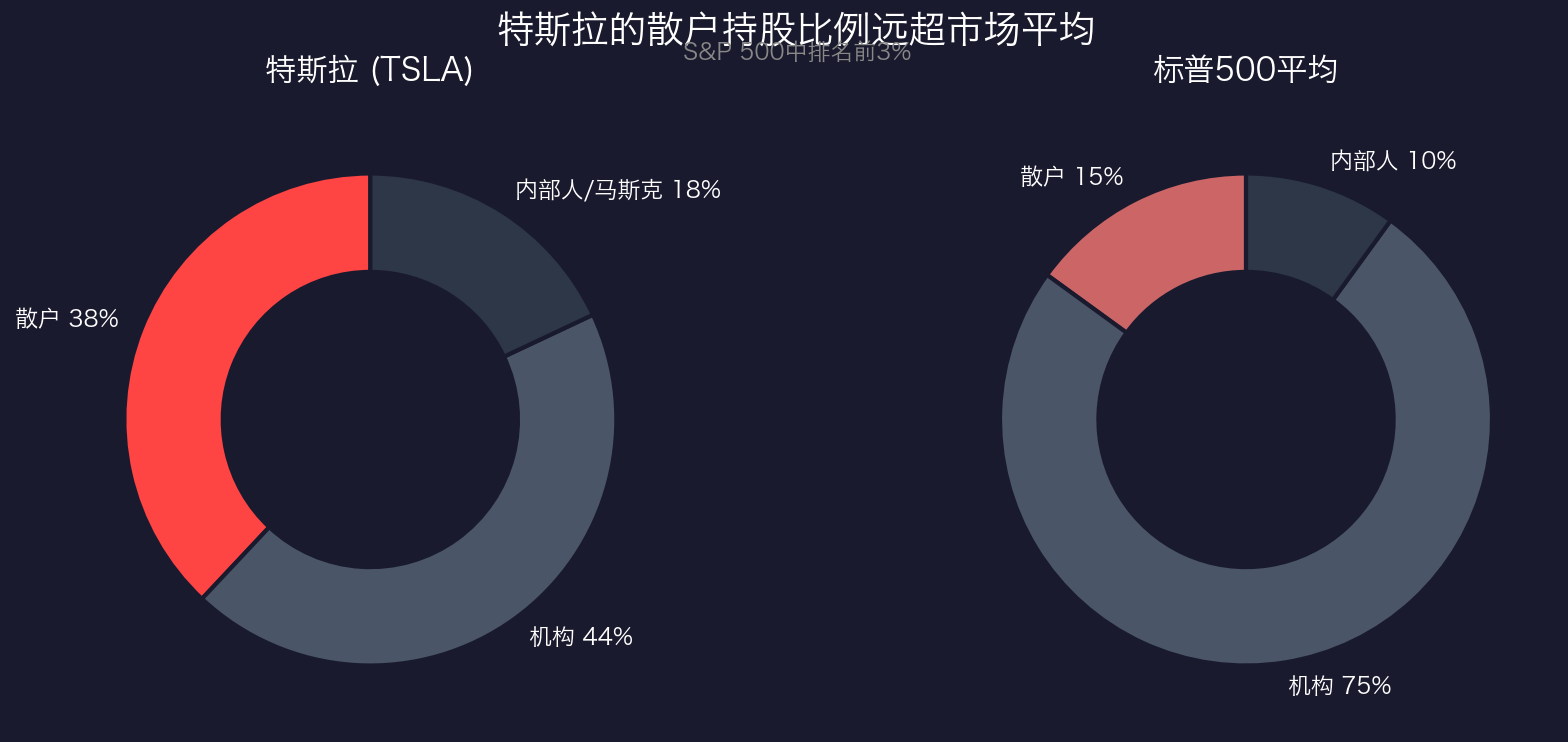

然而,將散户定位為 “忠誠壓艙石” 的策略也存在雙刃劍效應:一方面,它可能確實幫助 SpaceX 在上市初期獲得更穩定的股價表現;另一方面,如果未來 SpaceX 面臨業績壓力或外部事件,過度依賴情緒化散户支持也可能放大非理性波動(歷史上的 meme 股或明星公司案例均有先例)。馬斯克在特斯拉上的實踐已證明,這種 “散户 + 創始人” 模式能在短期內強化控制權,但長期仍需以實際經營業績為根本支撐,而非單純依賴投資者忠誠。

總體而言,該策略是馬斯克一貫 “去中心化 + 直接觸達用户” 思維在資本市場的延伸,既有商業智慧,也帶有明顯的控制權考量。對於普通散户來説,這確實是一次難得的參與機會,但投資決策仍應基於公司基本面,而非 “情懷加持”。文章觀點客觀中立,未過度吹捧或唱衰,值得投資者參考。

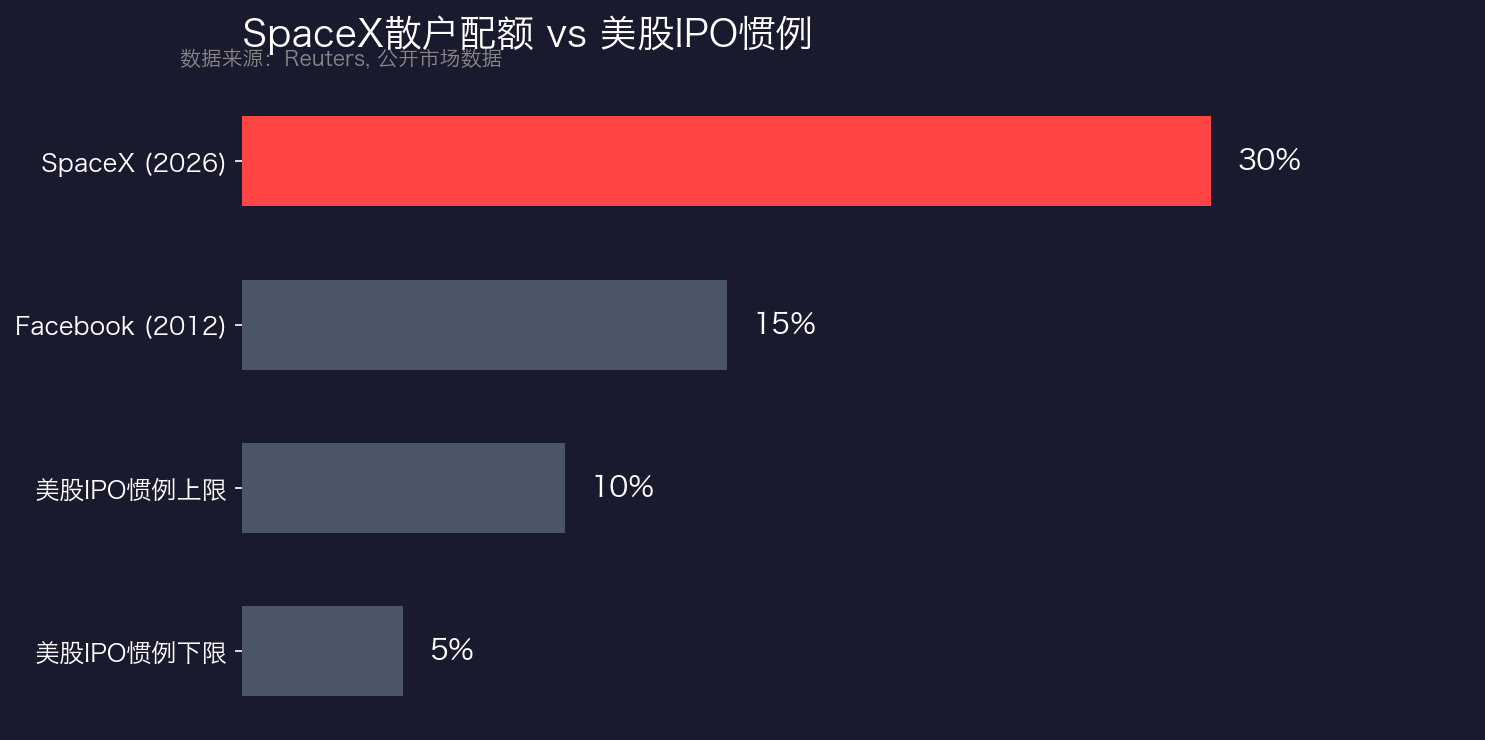

SpaceX 給散户 30% 的票,是福利也是權衡?

全網都在吹:馬斯克良心,SpaceX 上市給散户留 30%。這個敍事從頭到尾都是錯的。不是結論錯,是框架錯了。IPO 配售的本質:誰在定價,誰在接盤先搞清楚一個基本邏輯。IPO 配售,本質上是一次定價權的分配。機構拿票,拿的是"以低價買入並在二級市場賣出"的套利權。散户拿票,拿的通常是機構挑剩的份額。美股 IPO 慣例,散户只拿 5%-10%。為什麼?因為承銷商需要機構來"發現價格"...

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。