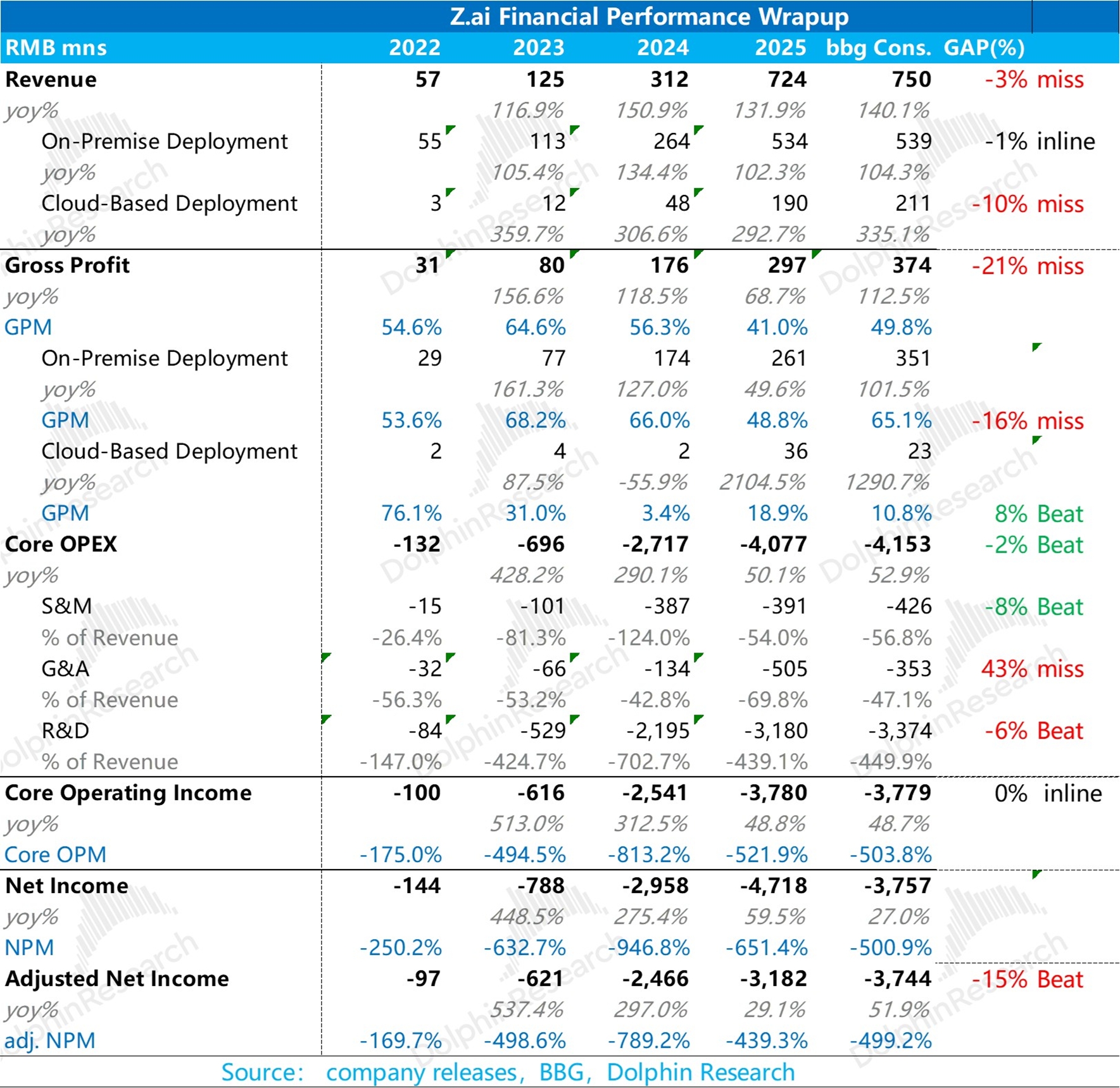

智譜 2H25 火線速讀:一個季度 6 倍,模型明星股亮捲了。就 2025 下半年,收入上看起來是 99% 的 “高增長”,但實際上相對平淡。

市場顯然是預期了公司從本地部署邁向標準化雲端銷售的商業模式升級,確實這個進度也在進行中,並沒超出預期。

主要問題毛利率結構上:本地部署業務雖然沒有開放端口業務的那麼白熱化的價格戰激烈,但本地部署需要投入的交付資源拉高,導致 2H25 這塊收入佔比 70% 的高毛利業務,毛利率直接從上半年的 59% 回落到了 44%。

支出端,算力投入上下半年平均分,整體仍在非常誇張的階段,全年合計 32 億人民幣的投入,而公司 25 年全年才 7.2 億的收入。

這就是導致,其他兩費——無論是銷售費用絕對值的下降,還是管理費用持續的高增長,都顯得不值一提。下半年整體來説,相對這麼高的股價漲幅,業績並沒有特別值得説道的地方。

當然,現在目前市場的估值,對模型的虧損並不介意,更多是基於模型 “智能性” 稀缺程度疊加上 Tokens 的消耗量。

公司春節以來連續發佈了 GLM -5 基座模型,面向龍蝦的 agent 方向模型 Turbo,以及面向 coding 的 GLM-5.1,智能化指數對齊海外頂尖的 Claude Opus 模型,最主要的是,這個過程中,智譜還在漲價,訂閲計劃整體大約有 30-50% 的漲幅,而 API 漲價已超過 80%。

2 月中旬以來,3X 的漲幅已經體現了市場對它商業模式升級的樂觀定價,海豚君更想看到的是,公司對於 2 月新模型發佈 + 漲價後,模型 token 消耗量的增長情況,可惜的是公司並未在業績發佈文稿中公佈,只能看電話會中有沒有新的信息。$智譜(02513.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。