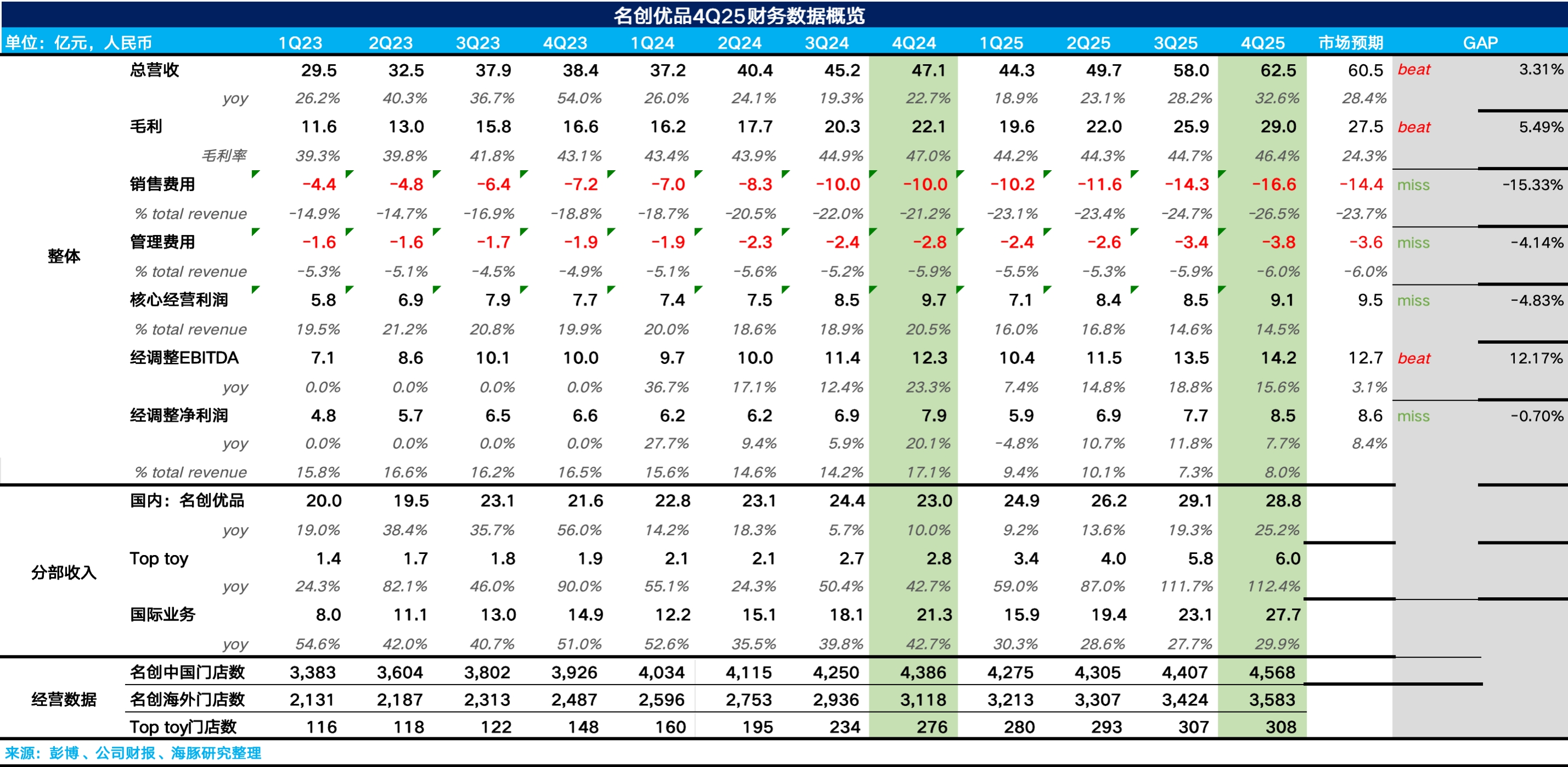

名創優品 4Q25 火線速讀:整體上,雖然從收入端來説名創四季度表現還不錯,超出了此前公司給的指引上限,但最大的問題和之前一樣,還是 “增收不增利”。

1、營收超出公司指引:國內方面,分品牌來看,受益於大店策略帶來的同店營收的改善,Q4 名創主品牌同比增長 25%,趨勢上環比仍在小幅提速。TOP TOY 同比增長 112%,維持了三季度的高速增長,海豚君推測主要是受到糯米兒等爆款 IP 的拉動。

海外地區,雖然東南亞地區仍處於業務調整階段,但北美地區通過前期門店位置的聚焦以及本土化運營,帶動海外地區同比增長 30%,表現也不錯。最終集團層面實現總營收 62.5 億元,同比增長 32.6%,超出市場預期。

2、開店速度提速:從開店節奏上,由於國內在一季度關停了大量低線城市的低店效門店導致了門店的負增長,二季度開始名創的開店速度環比提速,四季度達到年內開店高峰,以二線、三線及以下的下沉市場為主。

海外市場,名創從過去分散式佈局轉向聚焦美國人口密集區域(加州、佛羅里達、紐約等地區)進行集羣式開店,通過優化物流路線強化規模效應。

3、費用投放加大影響利潤釋放:由於四季度公司增加了一些低毛利、高流量、高週轉的日用品&季節性促銷品的比例,毛利率同比稍有下滑,費用投放上,由於當前階段名創仍處於海外(尤其是北美地區)的業務擴張階段,面臨大量的開店、人員招聘、品牌投放等前置性投入,三季度銷售費用&管理費用率均有所提升,最後海豚君測算核心經營利潤為 9.1 億元,增收不增利。$名創優品(MNSO.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論