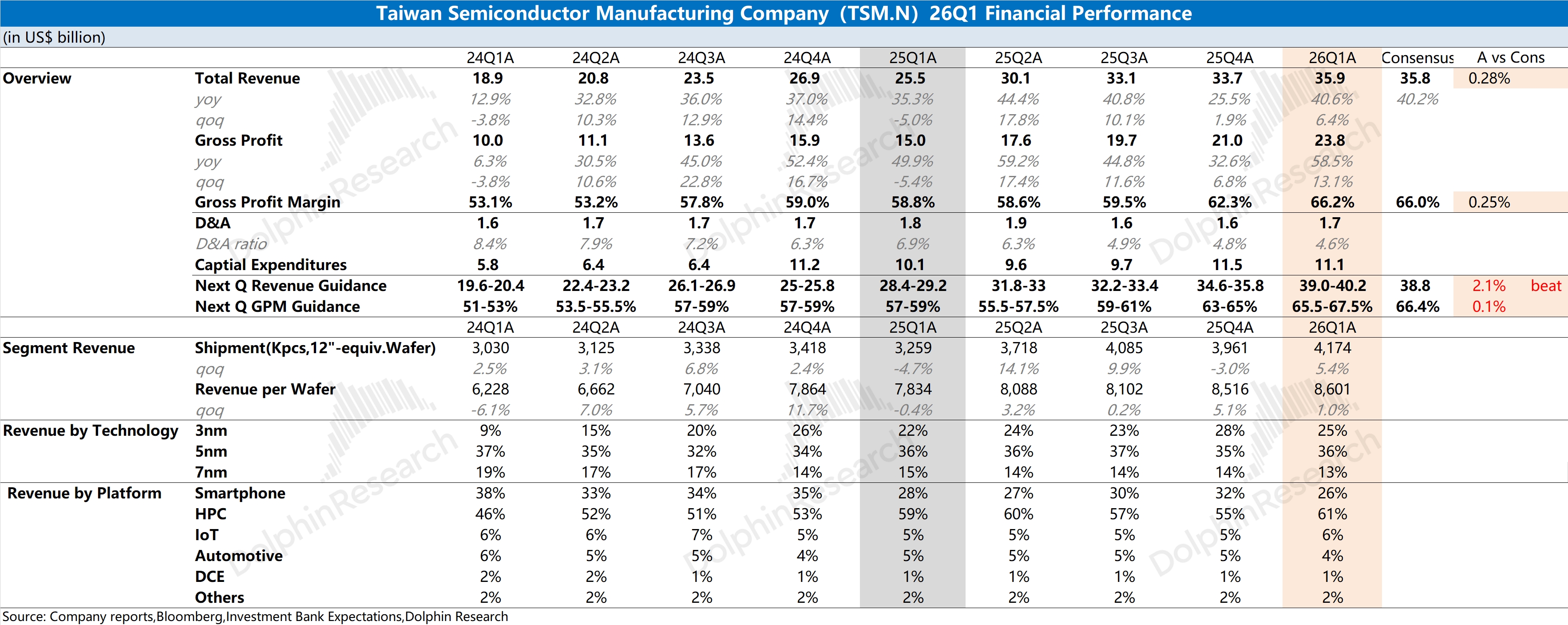

台積電 1Q26 火線速讀:本次財報依然是相當不錯的,收入的增長在月度經營數據中基本體現。本次財報中的營收 359 億美元,是好於指引上限(358 億),其中還受一部分美元/新台幣升值的影響。若以新台幣口徑來看,本季度收入環比增速為 8.4%,實際表現是更好的。

在本次財報中,相對更重要的是毛利率、資本開支和未來經營面的指引:

①毛利率:台積電本季度的毛利率達到了 66.2%,接近上調後的買方預期(66-66.5%),主要是受均價提升和單位成本下降(規模效應)的雙重影響。海豚君在後續分析中會具體分拆;公司將下季度毛利率指引直接提高到 65.5-67.5%,也基本符合上調後的買方預期(66%-66.5%)。主要也是在 AI 芯片逐漸從 5nm 轉移至 3nm 平台後,對公司產品均價和毛利率的影響是正向的。

②資本開支:台積電本季度資本開支 111 億美元,由於公司此前已經給出了 2026 年資本開支計劃將大幅提升至 520-560 億美元,對應着台積電在隨後三個季度的資本開支將達到 409-449 億美元。台積電的資本開支也將主要集中在下半年(平均單季度 130-150 億美元),這也是與昨日 ASML 全年 “前低後高” 的指引相吻合的。

③經營面指引:公司預計下季度營收將達到 390-402 億美元,超出了上調後的市場預期(388 億),這反映了公司 AI 芯片向 3nm 平台的遷移進展相當順利。公司本次將 2026 年的營收增長目標再度上調至 30% 以上(此前是 30% 左右),這在彰顯公司信心的同時,也是符合市場主流機構期待的。

整體來看,台積電本次又交出了一份相當不錯的答卷。在公司營收不斷創新高的同時,毛利率也提升到了 66% 的水平。即使主流機構上調了公司的預期,但台積電依然給出了超預期的季度指引。

在當前 AI 芯片產業鏈中,台積電技術及產能的領先優勢相當明顯,對下游客户(英偉達、谷歌、AMD 等)具備着產能分配的主導權,也是本輪 AI Capex 週期中 “又穩又賺錢” 的贏家。更多信息,歡迎關注海豚君後續具體點評和紀要內容。$台積電(TSM.US) $2 倍做多 TSM ETF - Leverage Shares(TSMG.US) $台積電兩倍做多 ETF(TSMX.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。