奈飛 1Q26 火線速讀:一季報再次因為指引 miss 的問題導致股價大跌,儘管當季超預期的表現其實隱含了管理層指引一貫保守的風格。

在奈飛放棄收購 WBD 後,資金期望奈飛回到原先的 “漲價 + 降本提效” 的好學生邏輯,3 月底對美國地區的漲價則更是拉高了資金對奈飛重回往昔巔峯的期望。

但管理層對利潤的指引表明,雖然收購停止,但該投還是得投,比如新增的內容投入,今年會相對聚焦在遊戲和體育直播上。

具體來看:

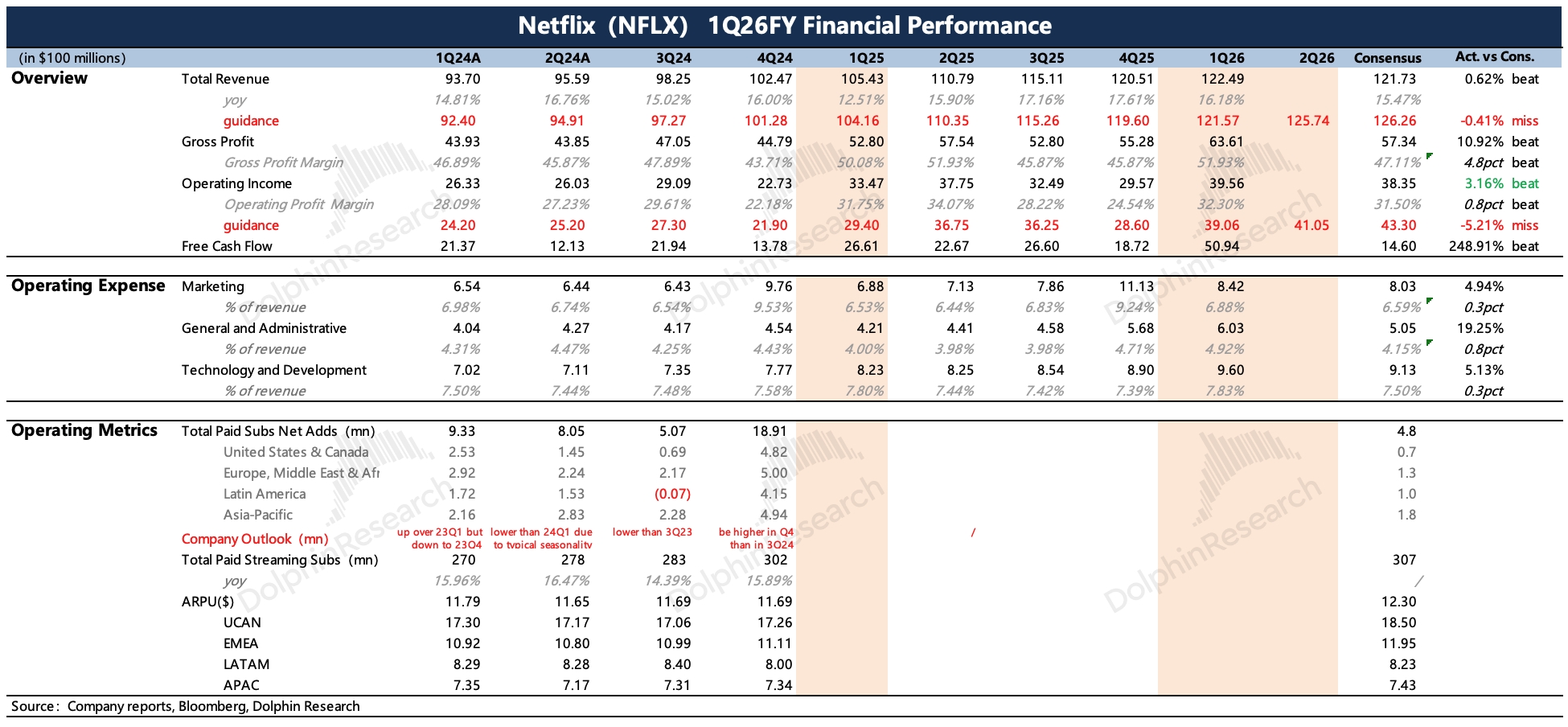

1、收入增速要放緩?:一季度收入 122 億,同比增長 16%(匯率不變下增長 14%),是超出原先指引的。海豚君簡單拆分量價變化關係,猜測主要超預期在用户訂閲規模和廣告收入。

一季度並未有多地區的漲價動作,季末針對美國地區的漲價,下季度才會完全反映。但管理層指引的二季度收入不足 126 億,反而低於一致預期,隱含增速從 16% 放緩至 13%,這裏面還包含了 1 個點的外匯順風。

與此同時,儘管一季度收入超預期,二季度也只是略微 miss,但管理層也並未順勢提高全年收入指引區間,還是 507~517 億區間,隱含增速 12%~14%(按年初匯率計算),因此仍包含外匯順風 1pct。

但今年明顯在繼續開拓新的變現模式,管理層預計今年廣告會繼續翻倍達到 30 億,與此同時本月初也發佈了面向兒童用户的遊戲獨立應用 Netflix Playground,今年也會發布更多新遊戲。

雖説奈飛發行遊戲主要是為了豐富會員權益,從而提高用户粘性、降低流失,直接帶來的額外收入不多,但似乎管理層對今年的收入增長預期仍然是偏保守的。

2、利潤率擾動拖慢改善節奏?:一季度經營利潤也超出預期,利潤率同比繼續改善了 0.5pct,收到 WBD 的 28 億收購違約金計入了其他收益中。

但二季度的利潤指引再次令人失望,利潤率要低於去年同期,管理層解釋為兒童遊戲應用上線需要確認內容成本。與此同時,一季度奈飛收購了一家 AI 影視製作公司 Interposition,因此業務整合後可能也會涉及到一些人員費用的增加。

對今年全年的利潤率水平,公司也沒做調整,還是 31.5%(同比 +2.5pct)。但上季度管理層提及,收購 WBD 對全年的利潤率影響 0.5pct,因此機構在奈飛放棄收購 WBD 後,已經對利潤率的預期提高到了 32% 左右。

3、重啓回購:自 2 月底決定停止收購後,奈飛重啓了回購,一季度耗資 13 億美元,這一輪迴購額度還有 68 億。並且在多拿了 28 億補償後,手頭的現金稍微寬裕了些。也因為額外的現金流入,順勢上調了今年的自由現金流目標,從 110 億提高至 125 億(28 億補償需要交税)。

一季度內容投入花了 48 億,同比增長 21%,今年內容投資預算預估接近 200 億,部分資金也在擔心內容成本攤銷增加對利潤率改善的壓制。$奈飛(NFLX.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。