🤡

我这周卖了一部分我的$台积电(TSM.US),以为存储芯片的抛售会拖累一切 🤡 第二季度财报刚刚出炉,营收 402 亿美元,净利润增长 77%,超过了指引的上限。AI 需求端从未动摇,只是市场仓位在调整。我以稍差的价格买回了卖出的部分。典型的在拥挤板块的恐慌性抛售。继续持有剩下的部分,不再碰它了。

Revolution~

Revolution~大家都喜欢创下历史新高的新加坡银行,我理解,但$道明尼资源(D.US)05.SG$的交易价格高于平均目标价,加上今晚美国金融股都将公布业绩,这让我想减仓而非加仓。如果全球银行业绩或火热的 CPI 数据惊吓到这个板块,那些创下历史新高的股票会跌得最惨。今天小赚了一点,保留核心仓位以获取股息。不要在顶部变得贪婪。

特斯拉每次都是利好出尽就跌啊 😅 交付量超预期 7.4 万辆,股价还是跌了 7.5%。真正的考验是 7 月 22 日。这里加一点仓,利润率可别让人失望。

[任务币奖励] 每日市场谈——特斯拉遭遇利好卖出

Tesla 交付了其有史以来最好的季度(480,126 辆汽车,比预期高出 74k),但股价却下跌了 7.5%。道琼斯指数在多年来最差的就业数据公布后创下历史新高。而内存芯片刚刚完成了一次残酷的...

大家都在为$Meta(META.US)上涨 9% 欢呼雀跃,但说句实在话,运营外部云服务和自己运营数据中心完全是两码事。AWS 花了多年才成为今天的 AWS。我喜欢这个方向,但我不会为一家尚未成型的业务在一天之内就支付 10% 的溢价。先让我看到定价和实际客户,然后我才会考虑跟进。

Tesla 收盘下跌 1.59% 至约 375 美元。目前有两股相反的力量同时在拉扯这只股票,我想把这两方面都清楚地阐述一下。 多头叙事 目前有一个关于 Tesla 的传言在流传...

TSLA 目前是教科书式的双向交易。多头逻辑是机器人出租车(Robotaxi)的推出加上兆级 AI 数据中心(Megapod AI Data Centre)的推进,两者都是真实存在且具有长期发展空间。空头逻辑则是 NHTSA 在发生致命 Model 3 事故后展开的调查,这对自动驾驶时间表构成了切实的悬顶之剑。股价今天基本持平在 404 美元左右,因为市场无法决定方向。我正在观察调查进展,然后再决定仓位大小。

英伟达股东会周三召开,整个 AI 产业链的走势仍取决于它。美光同晚发布财报,芯片板块将迎来热闹的 48 小时。继续持有,看好 🔥

看到讨论又热络起来,我不得不加入。特斯拉依然让这个房间每次都有分歧,一半人喊着要创新高,另一半人则等着它崩盘。我只是拿着我的股票,屏蔽噪音。对我来说,TSLA 是一个长期持有标的,不是一次交易。

大家都在争芯片和火箭,而特斯拉只是静静地待在那里。有时候,没有消息就是好消息 😌

我认识的每个特斯拉多头今天都盯着 SpaceX 的股价,连特斯拉都没看,哈哈。品牌才是护城河 😎

随市场反弹了,但说实话,今天所有人的目光都在 SpaceX 的首次亮相上,而不是汽车🙋

尽管伊朗、CPI、芯片股暴跌... 一个避险日也无法让我抛售特斯拉啊 😮💨

随着 SpaceX 周五上市和机器人出租车业务加速,整个马斯克生态是不是要一起动起来了?问一下,因为我现在只持有特斯拉股票 🙋

Robotaxi 在奥斯汀上线,市场礼貌性地给了它 +5% 的涨幅。要么是已经 price in 了,要么是怀疑者仍在怀疑🤔

Tesla 恢复与 Syrah 的交易是为了大规模获取非中国产的石墨。负极用石墨目前仍主要由中国主导。任何替代供应对于电动汽车供应链的长期安全都至关重要,而澳大利亚在这方面是一个天然的合作伙伴。目前占比虽小,但方向是正确的。

理想汽车 2026 年第一季度:营收 230 亿元,同比下降 11%。交付量 95,142 辆,仅增长 2.5%。毛利率暴跌至 7.9%。

第二季度指引低于分析师预期:交付量 95,000–100,000 辆,营收 241–254 亿元。管理层没有提高目标。

高端增程电动车(EREV)市场现在更加拥挤。问界 M9 和比亚迪的旗舰车型都在同一价格区间竞争。推动理想汽车 2023–2024 年上涨的护城河,在下半年看起来变窄了。

理想汽车营收下降 11%,第二季度业绩指引未达预期。与此同时,小鹏汽车亏损 17.8 亿元,但交付指引超出预期。两者都算 “赢”,取决于你如何解读 🤡 电动汽车财报季真是别开生面。

1/ 小米 2026 年第一季度财报将于今晚 7:30(香港时间)发布。年初至今股价下跌 24%,接近 52 周低点。市场预期极低。以下是真正重要的几点。🔍

2/ 汽车业务毛利率。2025 年第四季度为 22.7%,低于第三季度的 25.5%。原因:车型组合变化,季度末高毛利的 SU7 Ultra 交付量减少。第一季度是新一代 SU7 开始批量交付的时期。如果毛利率能回升至 24% 以上,将为电动汽车业务逻辑提供一个清晰的数据支撑。

3/ 内存组件成本。小米在第四季度电话会议上明确将此列为智能手机业务毛利率的逆风因素。第一季度这种压力是否缓解,对整体毛利率至关重要。如果智能手机毛利率能与电动汽车业务稳定形成双重利好,将是积极信号。

4/ 已确认:4 月交付量创纪录,达到 30,000 辆。SU7 Ultra 已售罄。如果第一季度总交付量超过 100,000 辆,那么实现 2026 年 550,000 辆的目标路径将变得清晰可见。这个数字是整个长期估值模型的基础。🚗

5/ 2026-2030 年 2000 亿元人民币的研发投入承诺是长期布局。今晚的财报主要关注短期毛利率是否正在企稳。如果是,当前的下跌可能是一个入场机会。如果不是,未来将面临更大压力。

SpaceX 以 750 亿美元 + 的估值进行 IPO,将是多年来规模最大的一次。但太空基础设施的货币化仍处于早期阶段。

小鹏汽车本周最后一份财报。电动汽车利润率仍面临压力

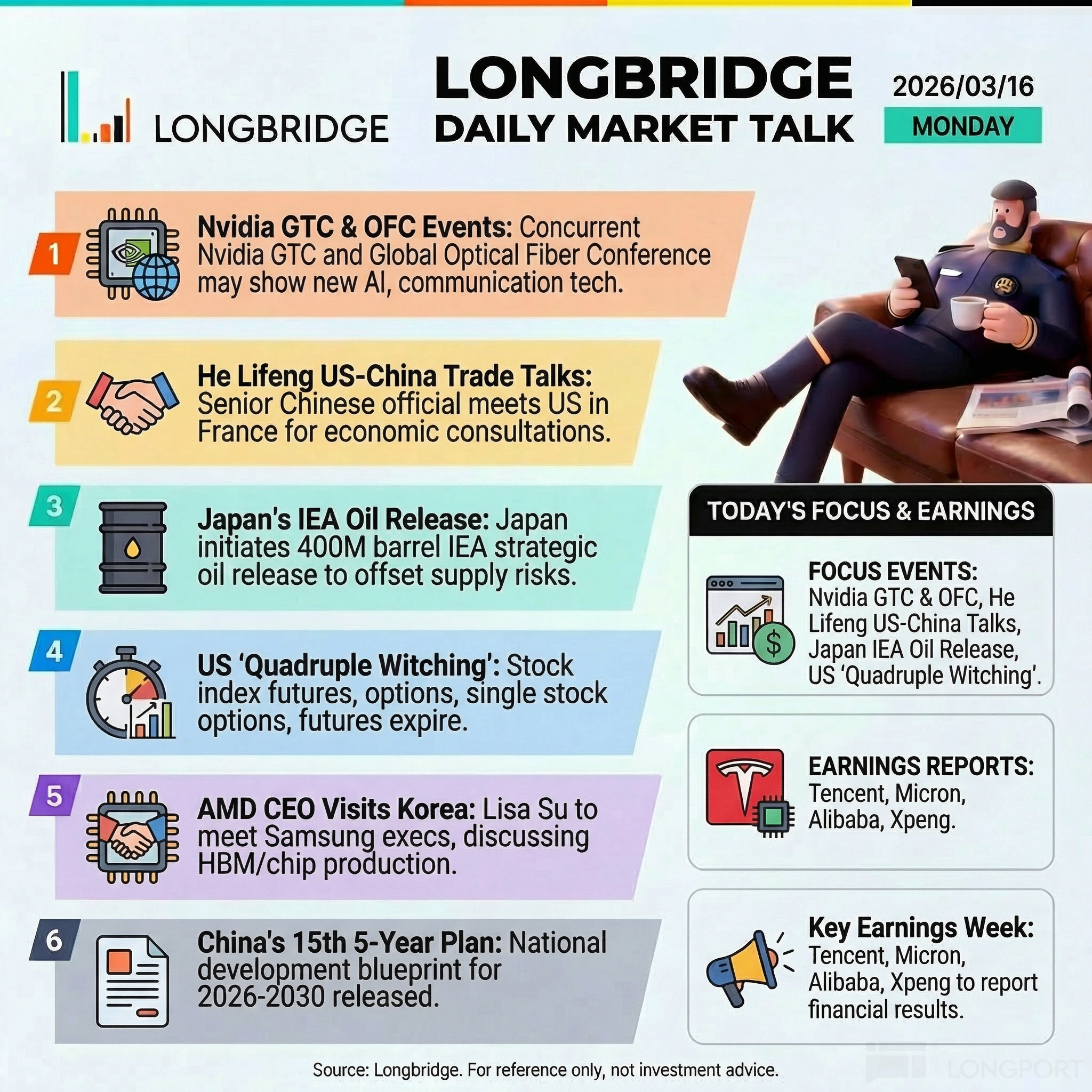

☕️ 每日市场闲谈 | 2026 年 3 月 16 日

☕️ 本周看点:GTC 大会开幕、中美贸易谈判、日本释放石油储备、四巫日。财报季:腾讯、美光、阿里巴巴、小鹏。内附三大问题 👇

小米 SU7 到店了!终于。这周末可能去看看🤩

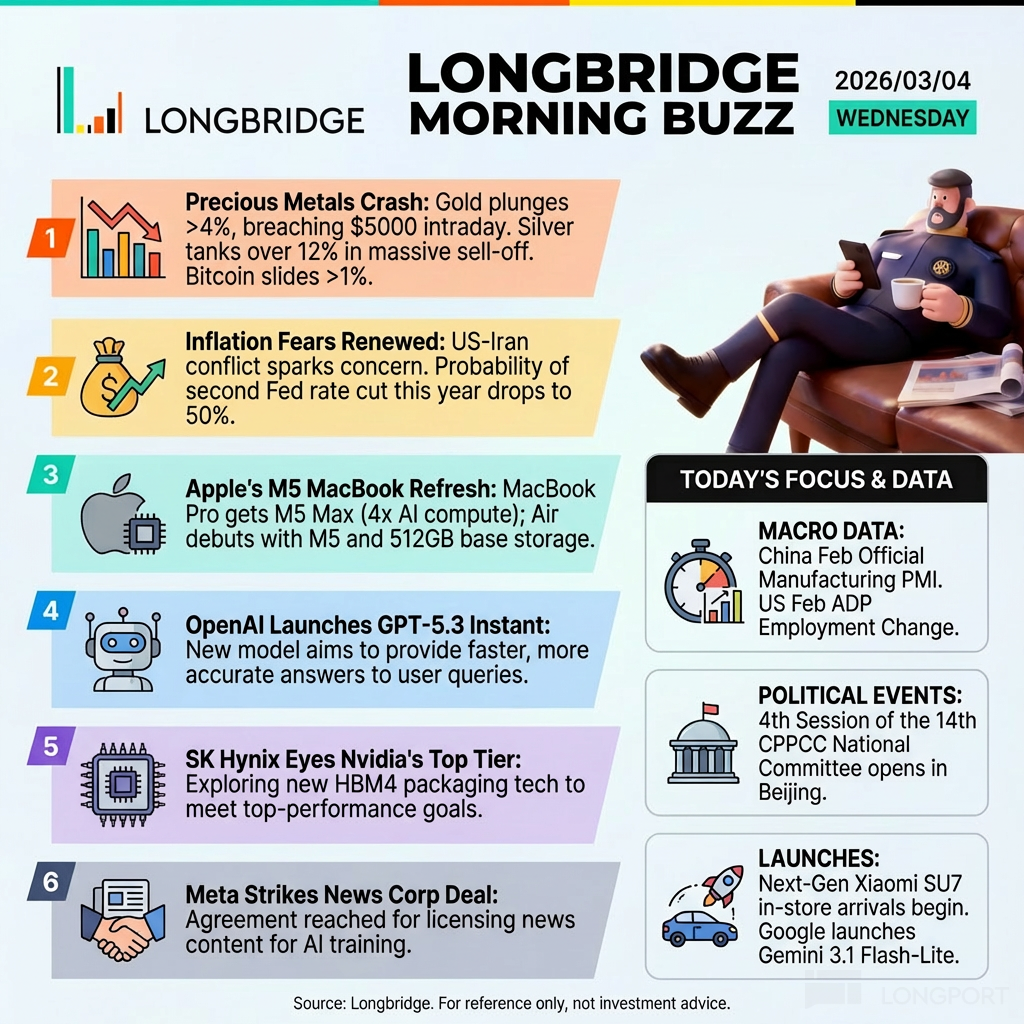

精选🔥 Market Flash: Metals Meltdown, Tech Wars Heat Up | Mar 4, 2026

A wild Wednesday unfolds as precious metals crash, AI giants battle, and Apple refreshes its entire MacBook lineup. Here's your essential briefing: