以下为海豚君整理的$美图公司(01357.HK) FY2025 的财报电话会纪要,财报解读请移步《美图:AI Agent 时代,SaaS 小而美没活路?》一、财报核心信息回顾 1. 股东回报:宣布 3 亿港元回购计划,管理层认为当前估值被低估;维持约 40% 分红比例,加上回购,整体经营现金回报率约 60%-70%。2. 业绩指引:2026 年收入增速与 2025 年差距不大...

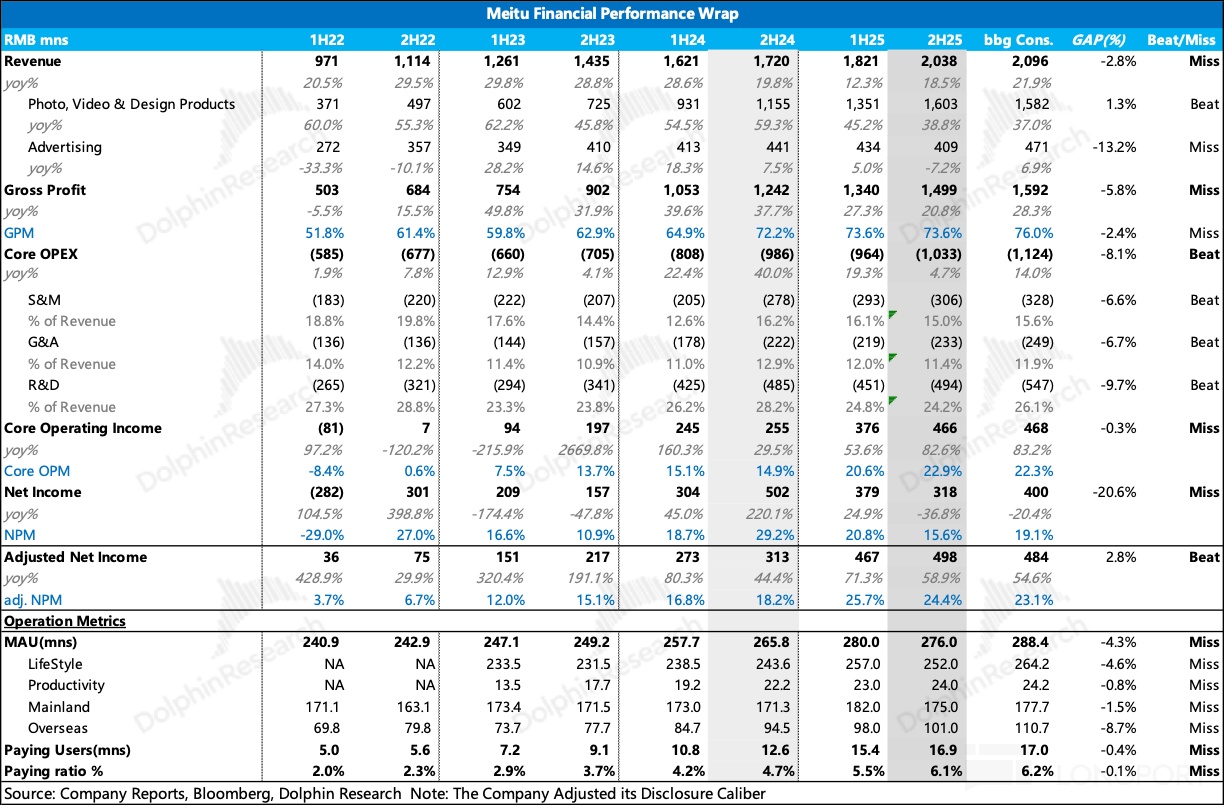

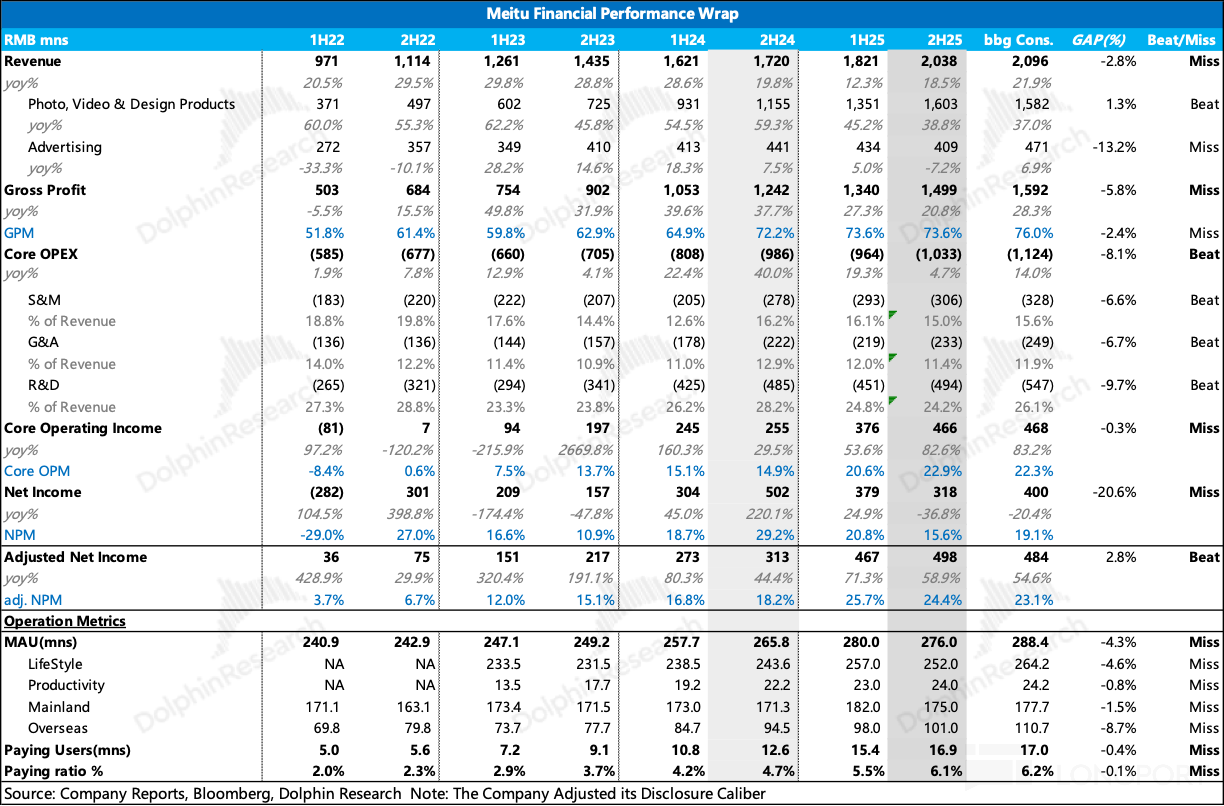

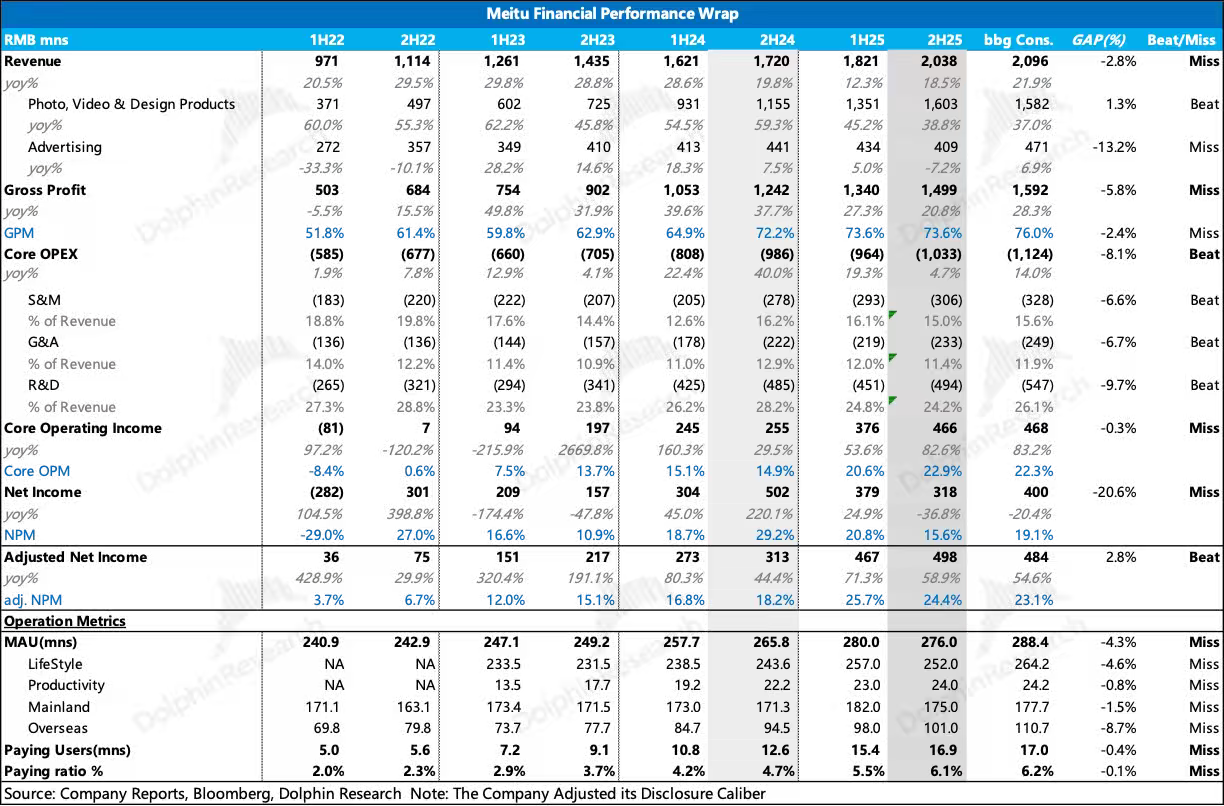

北京时间 3 月 27 日港股盘后、美股盘前,$美图公司(01357.HK) 发布了 2025 财年财报。2H25 业绩观感不佳,收入不及预期,毛利大幅 Miss,但好在费用控制大超预期,经营利润基本 In-line。但构成订阅收入的用户生态显著承压,因此海豚君总体观感不佳。业绩交流会上,管理层针对 “AI 吞噬软件” 论调进行了回应,强调模型是基础设施,应用是价值交付层,两者协同而非替代...

+6

美图 2H25 火线速读:整体而言,美图 2H25 的业绩不及预期,由于财报提前泄露的乌龙事件,预计市场反应会比较激烈。整体收入不及预期,毛利大幅 Miss,但好在费用控制较为克制大超预期,经营利润基本 In-line。但构成订阅收入的用户生态显著承压,因此海豚君总体观感不佳。

1. 用户生态整体月活用户(MAU)较上半年下滑 400 万人,同比增速进一步放缓至 3.83%,大幅 Miss 彭博一...

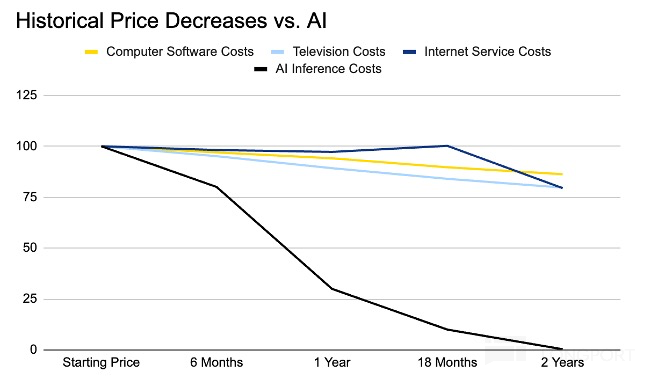

上篇中,海豚君已经带大家深度复盘了美图公司的发展历史、产品矩阵与竞争格局,下篇我们聚焦于美图的成长价值。一、大模型会吃掉美图吗?要讨论美图的成长性,离不开垂类平台如何抵御通用平台竞争的问题。正如传统互联网的发展变迁史,少数幸运儿,发展成为 “小而美”,比如腾讯音乐、BOSS 直聘甚至 B 站能够存在也能代表其特殊属性,但似乎绝大多数都泯然众人矣,成为大厂拓宽生态版图的垫脚石...

+6

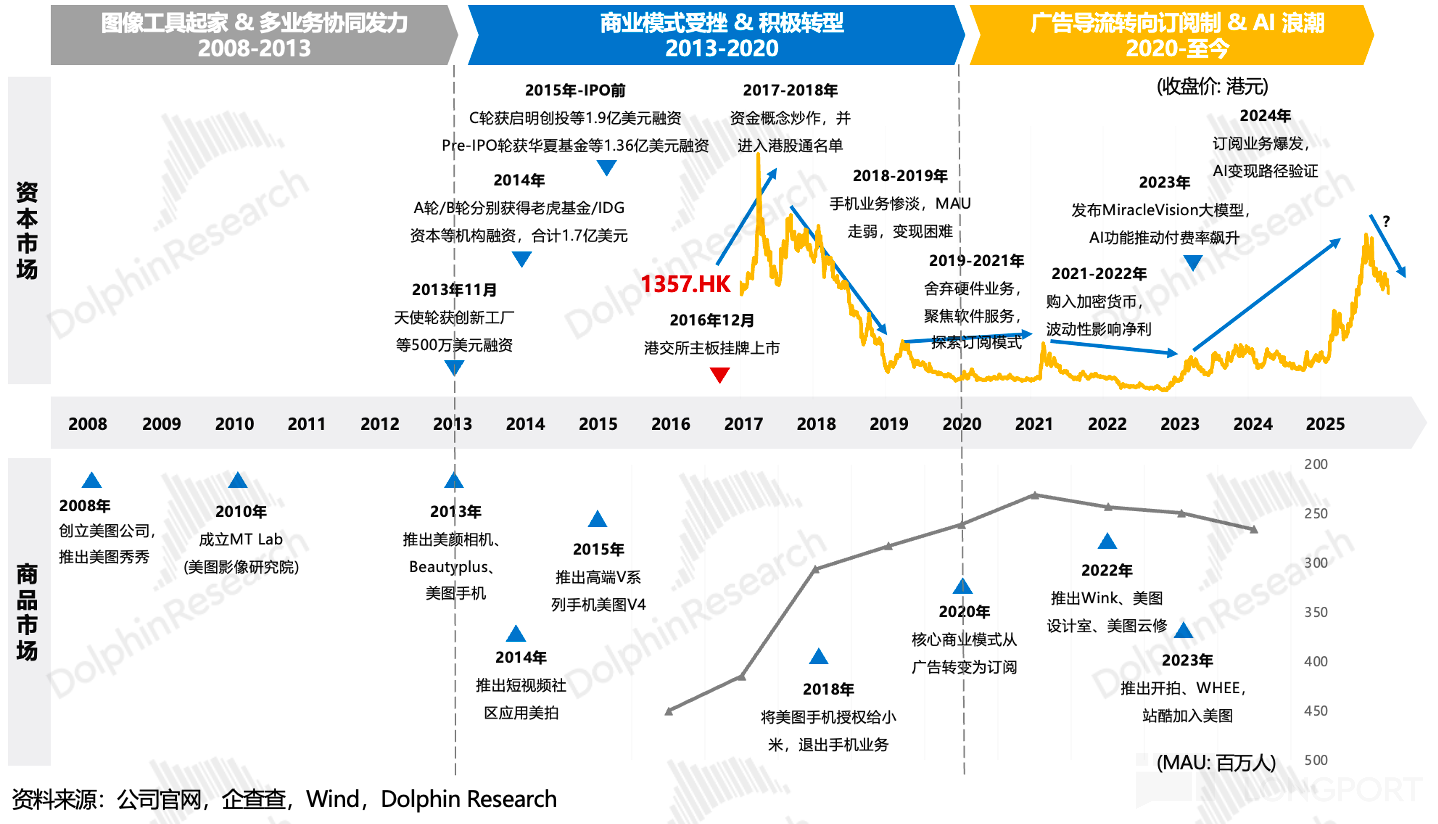

美图的发展史,是一部互联网小垂类的 “折腾史”。从美颜修图起家,做过手机、炒过币、冲过短视频,在经历了长达三年的业务失焦与股价低迷后,这家公司终于在 2022 年借着 AI 东风找回了自己的灵魂——工具。但这已不再是当年的 “傻瓜式修图”。如今的美图,to C 端有美图秀秀 2 亿流量底座,to B 端,通过 “美图设计室 + 开拍” 做起来轻生产力工具;而另外一脚则踏上了出海之路。但同时...

+6

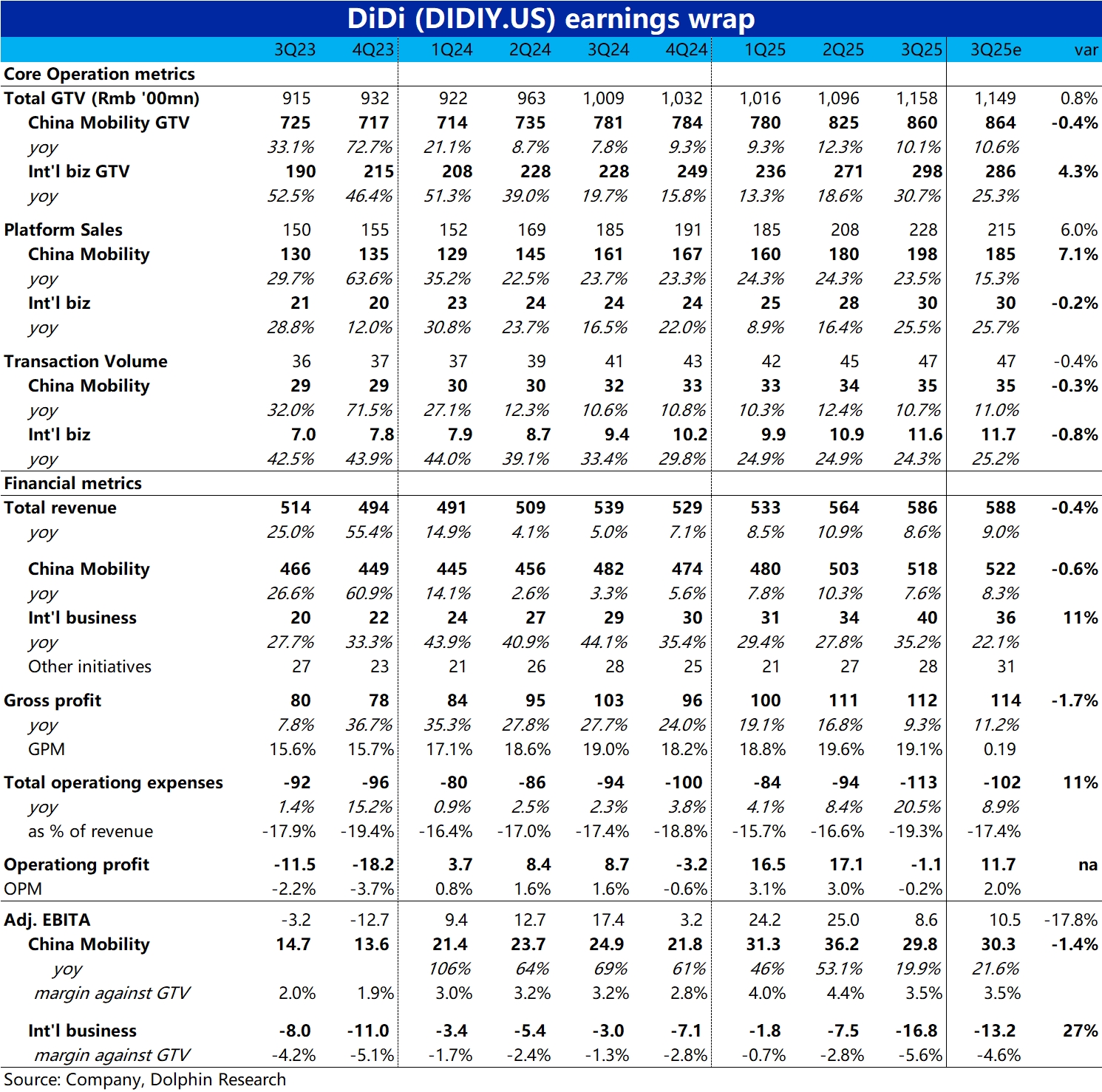

滴滴 3Q25 火线速读:11 月初,滴滴对市场更新了对 3Q 业绩的指引,主要提及了两个问题:1.是因在巴西的外卖业务投入(抢先于美图 Keeta 争取先发优势)导致海外业务的亏损会大幅扩大;2.是也指引国内的补贴等投放也会集中于下半年,因此国内业务的 adj.EBITA 利润率也会较上半年的高点有所下滑。

随着这个不佳的指引被市场消化,滴滴的股价随即回调了近 20%。而本季度的实际表现和先前的指...