[第 4 周] 投资组合健康检查:财报后调仓 📈🔄

1️⃣ 当前持仓

本周我进行了一些重大操作以重新平衡我的风险敞口。我的板块分布发生了显著变化:

🟢 汽车:26.44% (比亚迪)

🟢 互动媒体与服务:22.10%

(腾讯 & 哔哩哔哩)

🟢 综合零售:24.06% (阿里巴巴 & 京东)

🟢 科技硬件与设备:17.09% (小米)

我最看好的持仓已转向比亚迪 (26.44%),其次是我的新进仓位...

$京东-SW(09618.HK)

我与京东的旅程充满了起起落落。我最初在外卖大战期间买入股票,以每股 125.8 港元的价格买入 50 股,并一路进行平均成本法投资,将 800 股的平均成本降至 115.43 港元。

即使京东股价跌至 95 港元,我依然坚持投资,因为我坚信京东的基本面。

本周,我决定在财报公布后卖出 600 股以锁定利润。一个重要原因是为了降低我的投资组合集中度风险。

我继续坚定持有剩余...

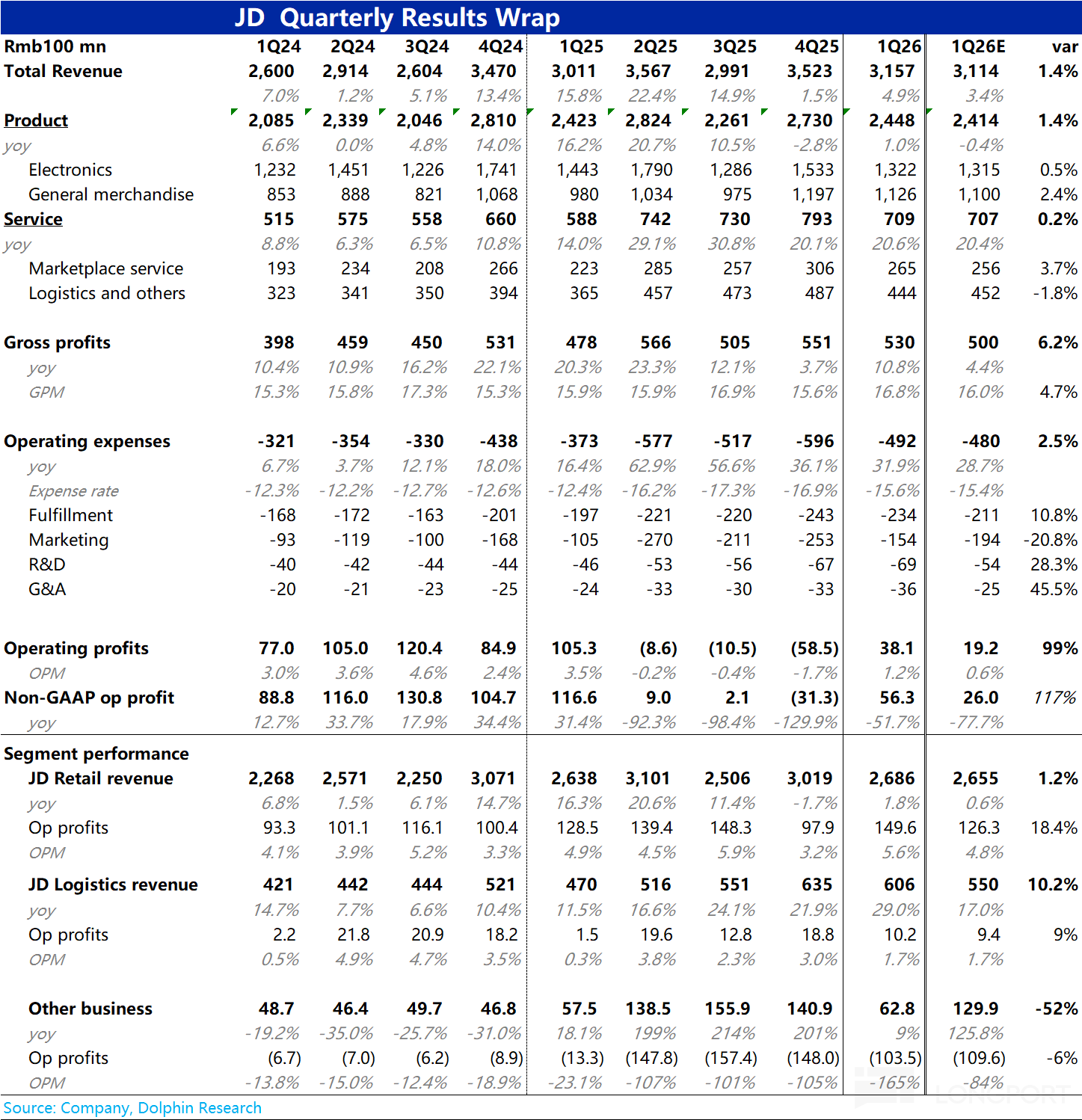

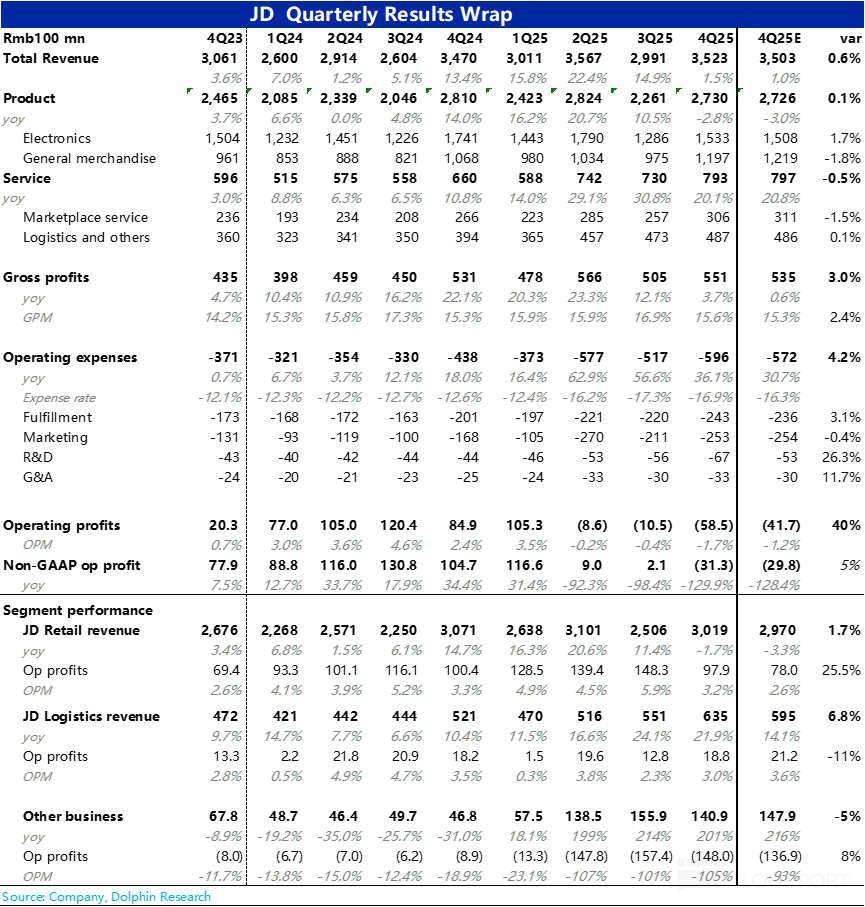

以下为海豚君整理的$京东(JD.US) FY26Q1 的财报电话会纪要,财报解读请移步《无惧国补退坡,京东赚钱实力不减》一、财报核心信息回顾 1. 股东回报:Q1 回购约 4,450 万股普通股(等值 2,230 万 ADS),总计 6.31 亿美元,占总股本约 1.6%;剩余回购额度 14 亿美元(到期日 2027 年 8 月)。2025 年度现金分红每 ADS 1 美元(约 14 亿美元).....

$京东(JD.US) 前几日在 5/12 晚公布了 26 年第一季度的业绩,补上点评:1、增长触底修复,利润好于预期:整体业绩上,京东本季总营收约 3157 亿,同比增长近 5%,相比上季的 1.5% 有所修复,稍好于市场预期。确认了电商业务增长有回暖的趋势。集团整体调整后经营利润为 56 亿,虽同比仍腰斩,但已是全年 2Q 外卖大战开打以来最高的单季利润,显著好于彭博一致预期的 26 亿...

+6

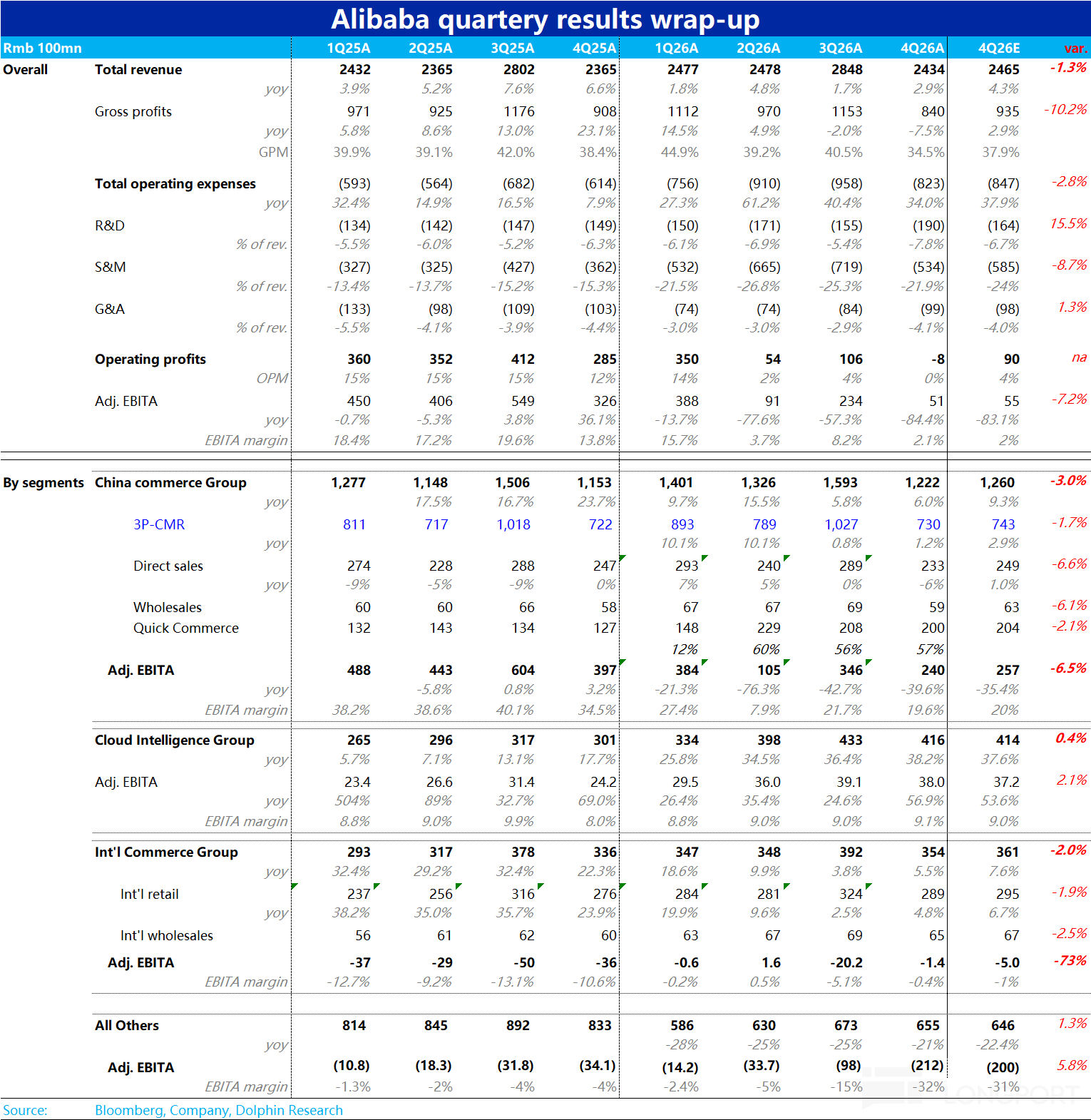

$阿里巴巴(BABA.US) 今晚 5.13 日美股盘前发布了 26 财年最后一季业绩。如市场早有的预期,本季阿里业绩绝对表现不佳,最主要的缺陷是因春节期间大量 “撒钱”,导致本季集团整体利润甚至比去年三季度外卖大战最高峰时更低;另外云业务也缺乏特别亮眼之处,无法 “将功补过”。但预期差角度,实际表现是落在卖方更新后预期的区间之内的(虽是靠下沿),因而也算不上预期之外的差。具体来看:1、CMR 增...

+6

我仍然看好银行股。这三家本地银行资产负债表强劲,是可靠的分红派息者。

在强劲的 HBM/SSD 需求下买入存储板块的下跌。AI 资本支出重新加速,尚未见顶。长期看好新加坡公用事业和棕榈油以保障能源安全;用银行股对冲。

高油价已导致所有行业面临高昂的通胀成本压力,影响企业和工业。防御性策略的估值也处于历史高位,这些策略早前已被布局,因此在这段艰难时期投资需谨慎。

$美团-W(03690.HK)$京东-SW(09618.HK)

🥡 外卖巨头还是 📦 零售之王?2026 年中国科技对决

随着京东集团最新 2026 年第一季度财报终于出炉,最近有人问我:“如果让我在美团和京东之间选一个,我该选哪个?”

在这两家之间做出选择从来都不是一件简单的事。如果非要我决定哪一家值得在你的投资组合中占有一席之地,以下是 2026 年中期的分析:

🏆 美团:高风险赌注

🟢 看多...

这个市场要么是真的非常看涨,要么就是在给多头设陷阱。价格如此之高,图表看起来如此抛物线,我格外谨慎。仍然保持防御姿态。