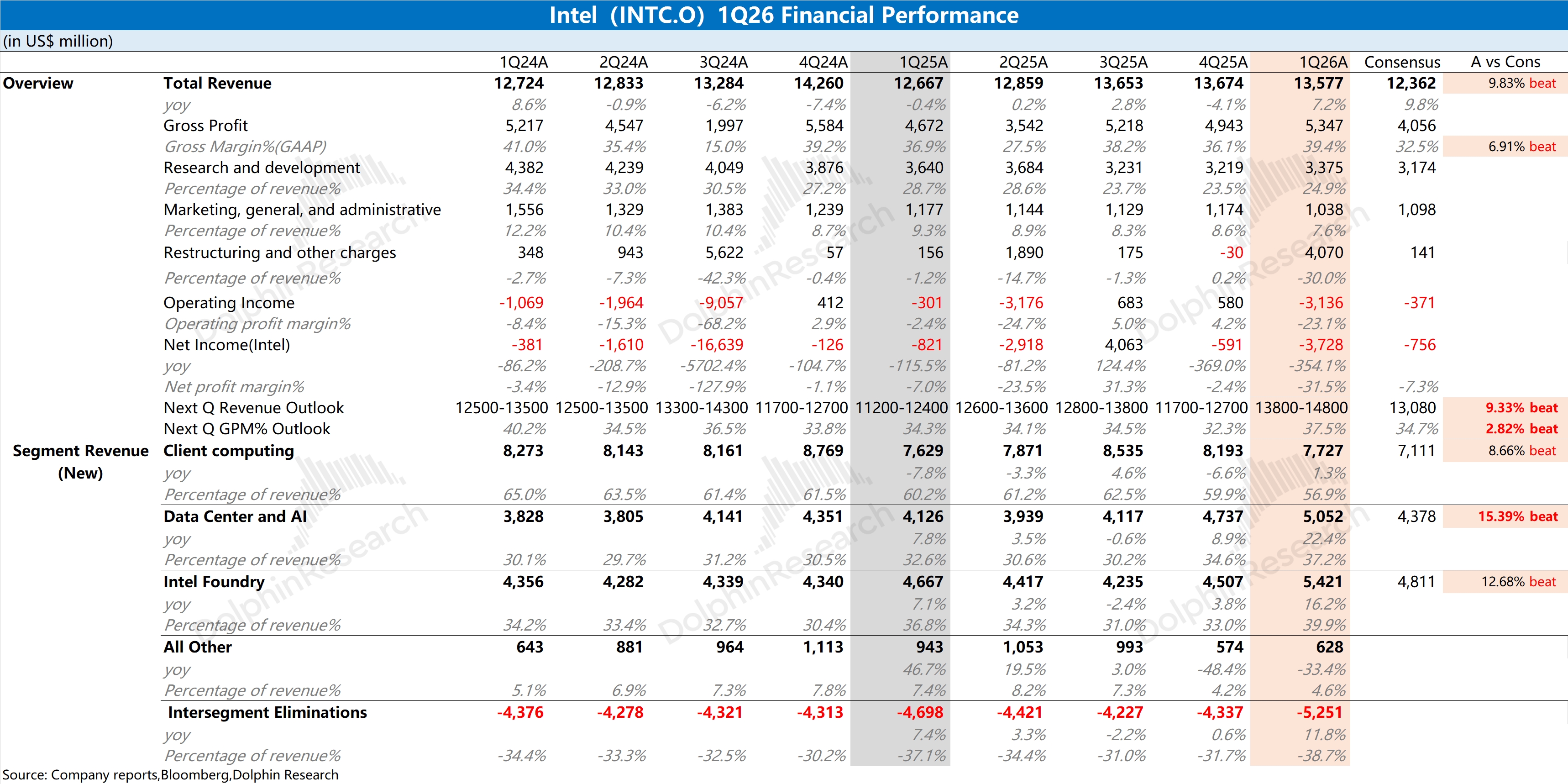

英特尔 1Q26 火线速读:公司本季度业绩全面超市场预期,营收端重回正增长的同时,毛利率也出现了明显的回升。

其中收入端增长,主要来自于服务器 CPU 需求推动及相关产品的提价;毛利率提升,主要是受产品提价和 intel3 及 18A 工艺良率改善的推动。

当前公司晶圆产能依然是主要供应于公司的自有产品,本季度公司对外代工收入约 1.7 亿美元,占整体代工制造部门收入的 3%。

相比于本季度业绩,公司给出的下季度指引更是 “惊喜”。公司预计下季度收入 138-148 亿美元,同比增长 7%-15%,超出市场预期(131 亿美元),主要来自于服务器 CPU 的量价齐升的带动。

公司对于下季度毛利率(GAAP)预计在 37.5% 左右,环比下滑,是受 18A 量产初期以及二季度并未享受到一季度的库存收益影响,但指引还是明显好于市场预期(34.7%)。作为关键指标之一,毛利率的大幅回升,反映了公司的产品提升、18A 等工艺良率方面的表现是超出市场预期的。

公司股价在近期的上涨,主要是受最近一系列利好消息的带动。其中包括宣布回购爱尔兰工厂股权之外,还与马斯克、谷歌等客户的深化合作。

公司本次财报以及管理层给出的指引,表明了当前正在享受 AI 时代的服务器 CPU 红利,也体现了公司在工艺制程等方面的进步。

当前公司的服务器 CPU 产品已经与英伟达、谷歌两大 AI 核心客户都建立了合作关系,接下来将主要关注于公司的工艺良率提升和对外代工的进展。在台积电产能 “紧张” 的情况下,只要公司在先进制程的代工领域有不错的表现,就有机会收获到 “溢出订单” 的机会。更多信息,欢迎关注海豚君后续点评及管理层交流内容。$英特尔(INTC.US) $2 倍做多 INTC ETF - GraniteShares(INTW.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。