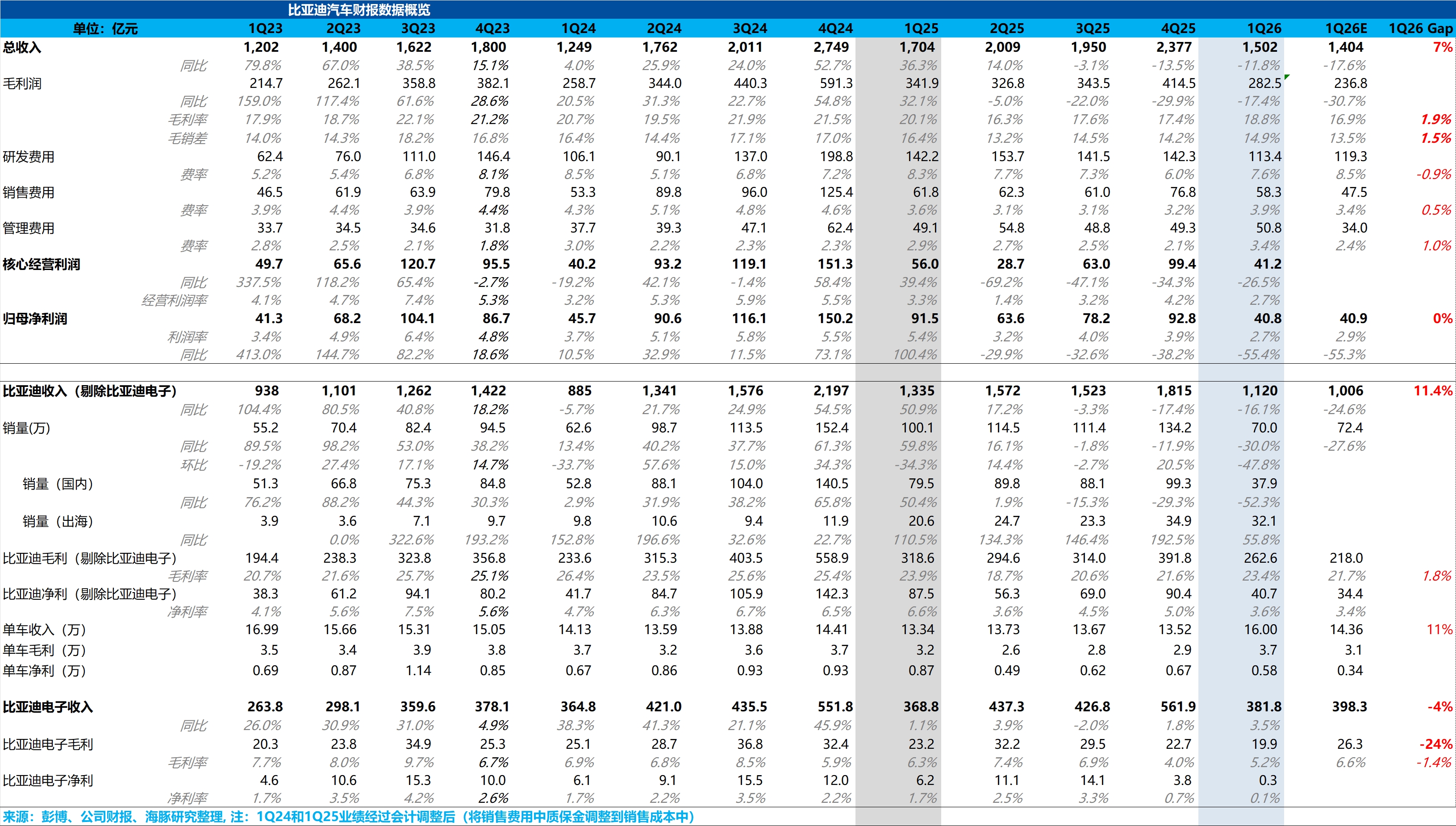

比亚迪 1Q26 火线速读:在一季度销量(70 万辆,同比-30%)提前公布、市场普遍持悲观预期的背景下,比亚迪交出了一份 “低预期下还不错” 的答卷。尽管收入与利润规模受销量拖累有所下滑,但单车售价,卖车毛利率与单车净利都超出市场预期。

核心逻辑在于海外高利润车型出货占比的跨越式提升,成功对冲了国内清库存带来的毛利稀释及负向规模效应。

① 总收入 1502 亿,同比下滑 11.8%,其中卖车收入 1120 亿,同比下滑 16.1%,同比下滑主要由于卖车销量的下滑。而卖车单价本季度 16 万元,反而同比去年一季度 13.3 万元提升了 20%,也高出市场 14.4 万元的预期。“出海” 不仅是量的增长,更是对单价质量的改善。 一季度出口销量占比从去年同期的 21% 激增至 47%。考虑到比亚迪海外车型单价约是国内的 1.5 倍,这种结构性的变化抵消了国内清老款库存车对 ASP 的拖累。

② 总毛利 282.5 亿,同比下滑 17.4%。其中卖车毛利率 23.4%,环比提升 1.8 个百分点,也高于市场 21.7% 的预期(2H25 比亚迪海外毛利率比国内高出 11 个百分点)。

而随着出口占比接近半数,比亚迪已经实现了从 “国内卷价格” 向 “全球要利润” 的战略重心转移。

③ 单车净利达 0.58 万元,虽然较去年四季度(0.67 万元)有所回落,但高于市场预期的 0.34 万元。单车净利环比下滑主要是国内清理老款库存导致的折扣支出,以及收入规模缩减导致的费用率刚性上涨(负向杠杆),及汇兑损失的确认(财务费用相比去年一季度同比下滑 40 亿)。

剔除干扰后,单车核心运营利润(毛利 - 税金 - 三费)达 0.59 万元,高于去年同期的 0.56 万元。最后比亚迪核心经营利润 41.2 亿,同比下滑 26.5%。$比亚迪(002594.SZ) $比亚迪股份(01211.HK) $比亚迪(ADR)(BYDDY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。