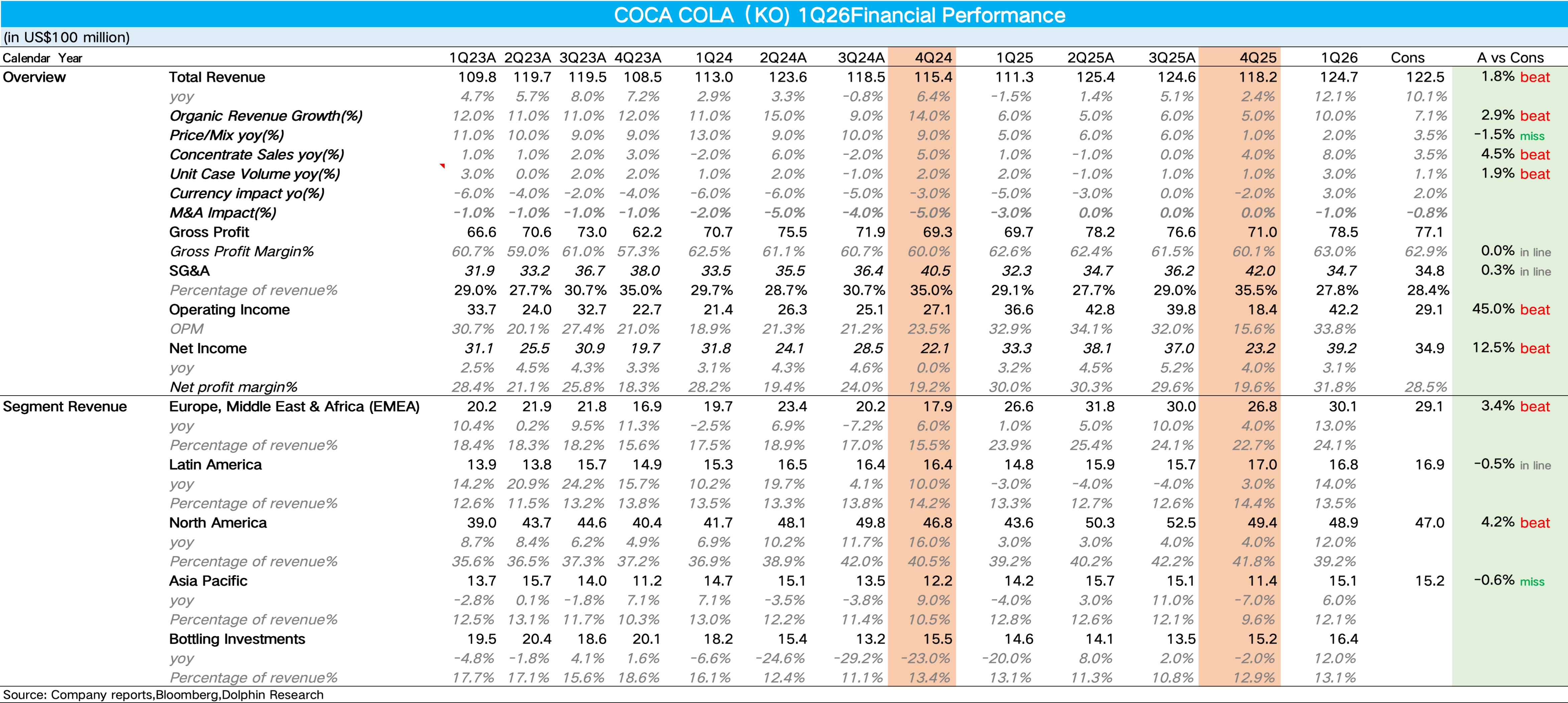

可口可乐 1Q26 火线速读:作为新任 CEO Henrique Braun 上任后的首份季度答卷,可口可乐整体的业绩还是很不错的,收入和利润均超出了市场预期。

1、Q1 可口可乐内生增长 10%,量价拆分看,浓缩液销量同比增长 8%,价格/组合增长 2%。需要注意的是,一季度比去年同期多出 6 个交易日,对浓缩液销量有约 5 个百分点的提振,但即便剔除日历效应,底层动销依然极为强劲。

其中表现最亮眼的地区是大本营市场——北美地区,在扫除了去年同期因西语裔消费者抵制事件销量承压的消极因素后,北美箱量同比增长 4%(去年同期-3%),结合高频扫描数据来看,可口可乐几乎在全品类均实现了份额增长。

2、从品类上看,碳酸饮料里面零糖依然保持了双位数(13%)的快速增长,其他品类里,茶饮料表现最为亮眼(同比增长 8%),反映出消费者在碳酸饮料之外寻找更多健康化、功能性饮品选择的趋势。

3、毛利率上,由于零糖、超滤牛奶 Fairlife、高端气泡水等高毛利健康化品类的持续放量、占比提升带动公司毛利率提升 0.4pct 达到 63%,创新高。费用上,由于 AI 赋能带来的效率提升(广告投放、供应链管理、渠道定价和客户运营),费用率下滑 1.3pct 达到 27.8%,最终核心经营利润率提升 0.9pct 达到 33.8%。

4、公司维持有机收入增长 4%~5% 不变,但将可比 EPS 增速从此前的 +7%~8% 上调至 +8%~9%(主要受益于汇率从逆风转为约 3 个百分点的顺风),更多详细信息,欢迎继续关注海豚君对公司的具体点评和电话。$可口可乐(KO.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。