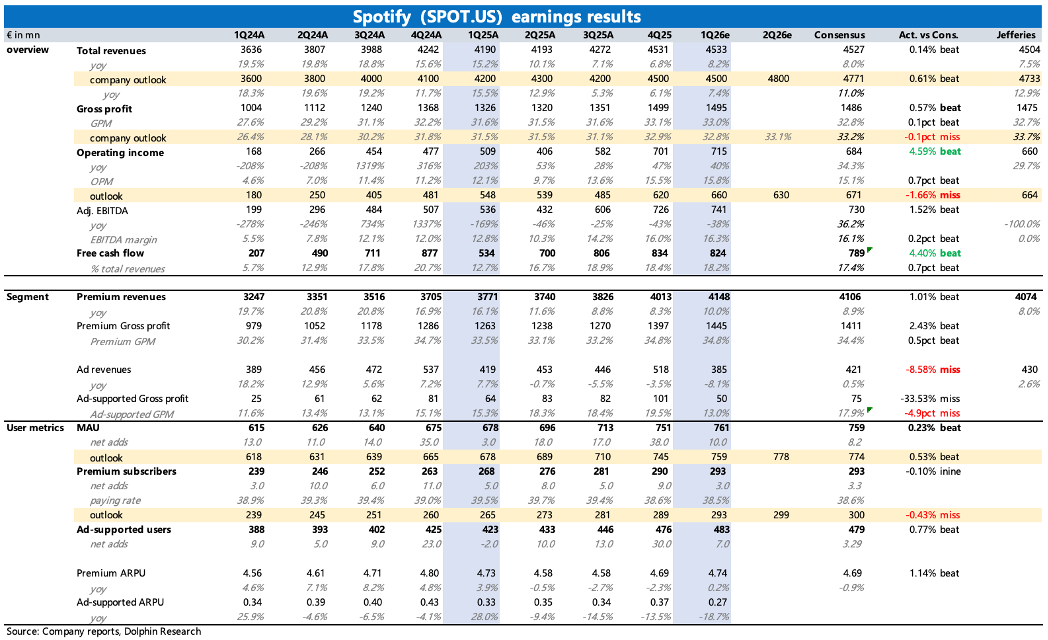

Spotify 1Q26 火线速读:Q1 财报表现不佳,主要问题是对 Q2 的指引上。市场希望看到的还是流媒体的传统逻辑:龙头优势带来的涨价顺利下、量价齐增带来利润和现金流的持续扩张。但指引体现的是:

1)涨价短期不顺利:Q2 订阅净增加用户 600 万不及预期的 700 万人;

2)利润率提升不够:涨价没有大幅对冲版权成本增加的部分,Q2 毛利率 33.1% 指引低于最新预期的 33.7%(参考 Jefferies),进而导致经营利润 6.3 亿元也 miss 了。

3)当然费用上也有增加,这里侧面体现了管理层对今年 “ambition year” 的投入决心。

Q1 当季的表现虽然没出错都达标了,但完全不够抵消指引的不足,从而提升市场信心。海豚君认为,Spotify 的管理层一般倾向于给一个谨慎的指引,因此可能也不必过于担忧,盘前的反应更像是 AI 颠覆论的阴影挥之不去下,对 Spotify 没走流媒体传统逻辑的情绪惩罚,正如 AI 顺逻辑的给溢价,对 Spotify 这种传统软件平台也不可避免会有过度抛压,尤其是 Spotify 本身估值不算低的情况下。

5 月将是 Spotify 难得一次的投资者日,上一次的中期指引给了市场很大信心,这一次也正是关键发展阶段,有望成为短期提振情绪的催化事件,可持续关注。$Spotify(SPOT.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论