以下為海豚君整理的$美圖公司(01357.HK) FY2025 的財報電話會紀要,財報解讀請移步《美圖:AI Agent 時代,SaaS 小而美沒活路?》一、財報核心信息回顧 1. 股東回報:宣佈 3 億港元回購計劃,管理層認為當前估值被低估;維持約 40% 分紅比例,加上回購,整體經營現金回報率約 60%-70%。2. 業績指引:2026 年收入增速與 2025 年差距不大...

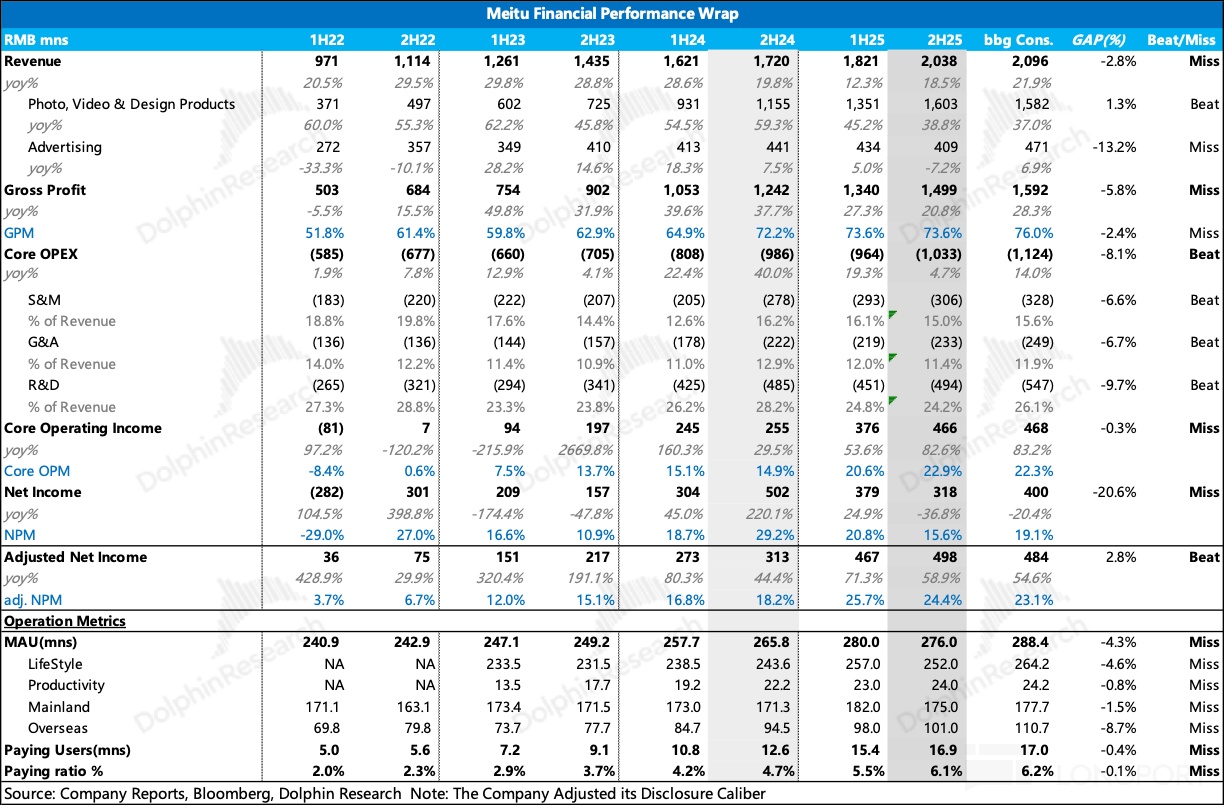

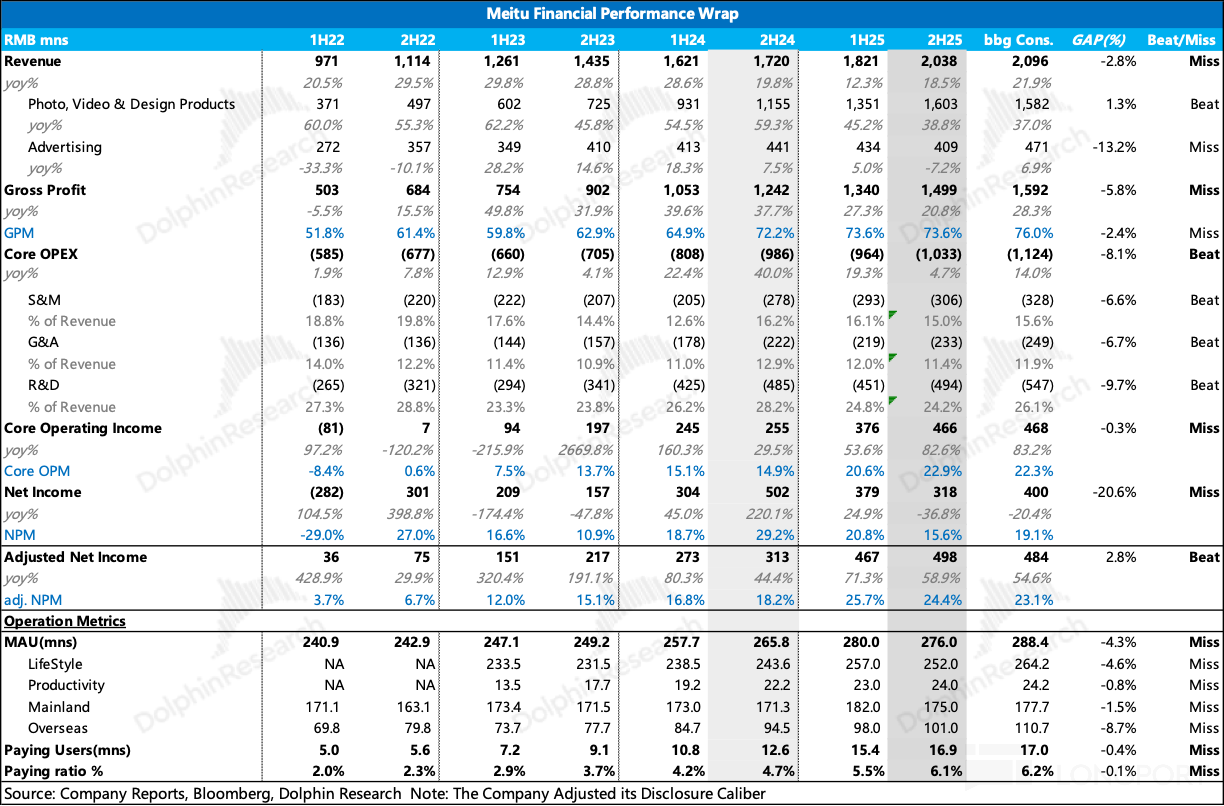

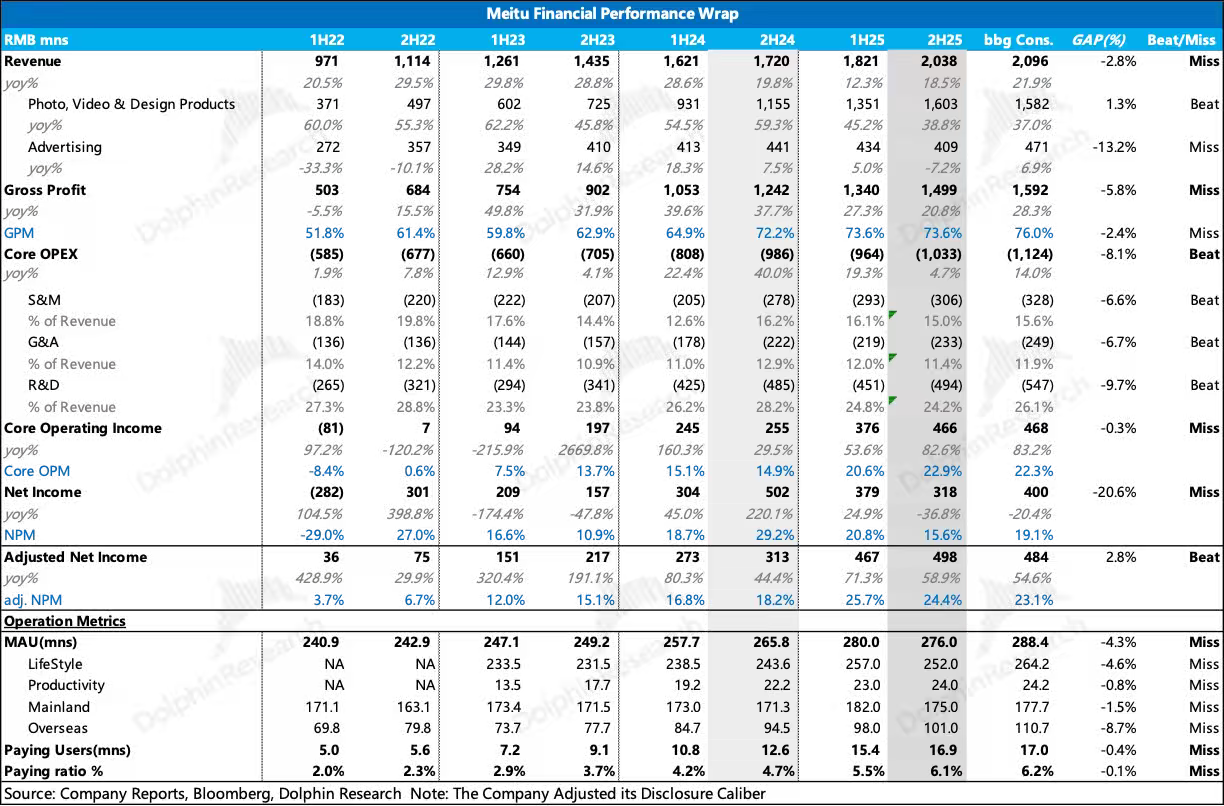

北京時間 3 月 27 日港股盤後、美股盤前,$美圖公司(01357.HK) 發佈了 2025 財年財報。2H25 業績觀感不佳,收入不及預期,毛利大幅 Miss,但好在費用控制大超預期,經營利潤基本 In-line。但構成訂閲收入的用户生態顯著承壓,因此海豚君總體觀感不佳。業績交流會上,管理層針對 “AI 吞噬軟件” 論調進行了回應,強調模型是基礎設施,應用是價值交付層,兩者協同而非替代...

+6

美圖 2H25 火線速讀:整體而言,美圖 2H25 的業績不及預期,由於財報提前泄露的烏龍事件,預計市場反應會比較激烈。整體收入不及預期,毛利大幅 Miss,但好在費用控制較為剋制大超預期,經營利潤基本 In-line。但構成訂閲收入的用户生態顯著承壓,因此海豚君總體觀感不佳。

1. 用户生態整體月活用户(MAU)較上半年下滑 400 萬人,同比增速進一步放緩至 3.83%,大幅 Miss 彭博一...

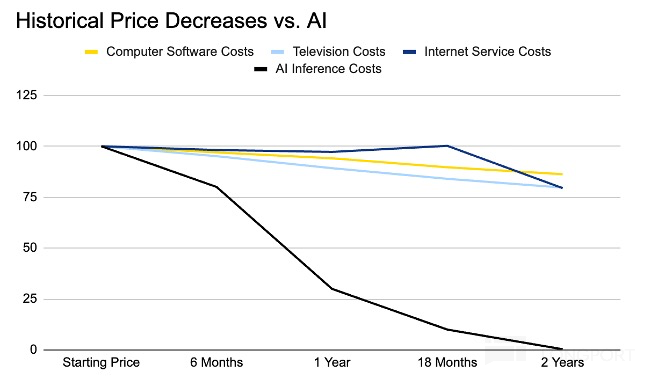

上篇中,海豚君已經帶大家深度覆盤了美圖公司的發展歷史、產品矩陣與競爭格局,下篇我們聚焦於美圖的成長價值。一、大模型會吃掉美圖嗎?要討論美圖的成長性,離不開垂類平台如何抵禦通用平台競爭的問題。正如傳統互聯網的發展變遷史,少數幸運兒,發展成為 “小而美”,比如騰訊音樂、BOSS 直聘甚至 B 站能夠存在也能代表其特殊屬性,但似乎絕大多數都泯然眾人矣,成為大廠拓寬生態版圖的墊腳石...

+6

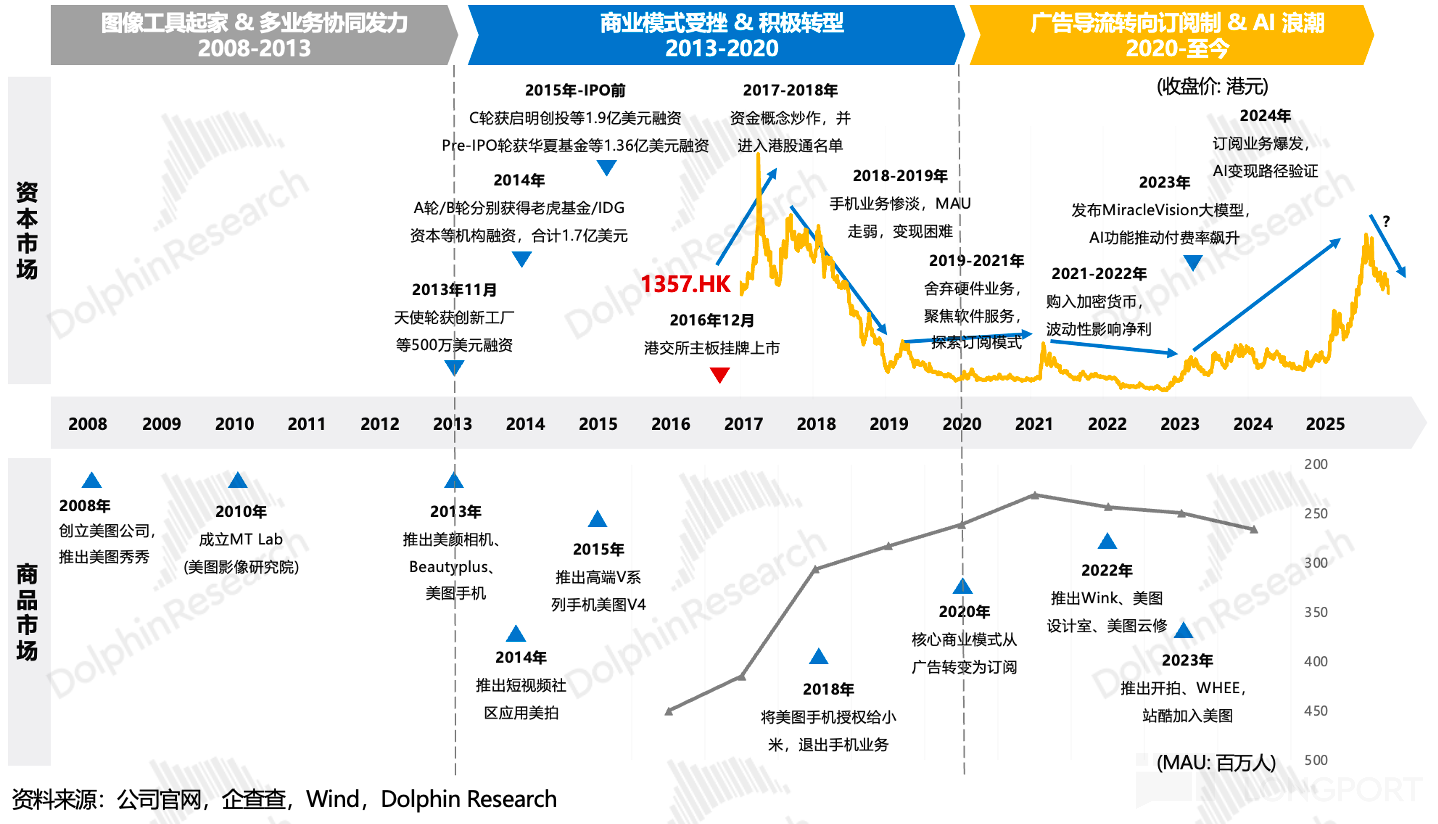

美圖的發展史,是一部互聯網小垂類的 “折騰史”。從美顏修圖起家,做過手機、炒過幣、衝過短視頻,在經歷了長達三年的業務失焦與股價低迷後,這家公司終於在 2022 年藉着 AI 東風找回了自己的靈魂——工具。但這已不再是當年的 “傻瓜式修圖”。如今的美圖,to C 端有美圖秀秀 2 億流量底座,to B 端,通過 “美圖設計室 + 開拍” 做起來輕生產力工具;而另外一腳則踏上了出海之路。但同時...

+6

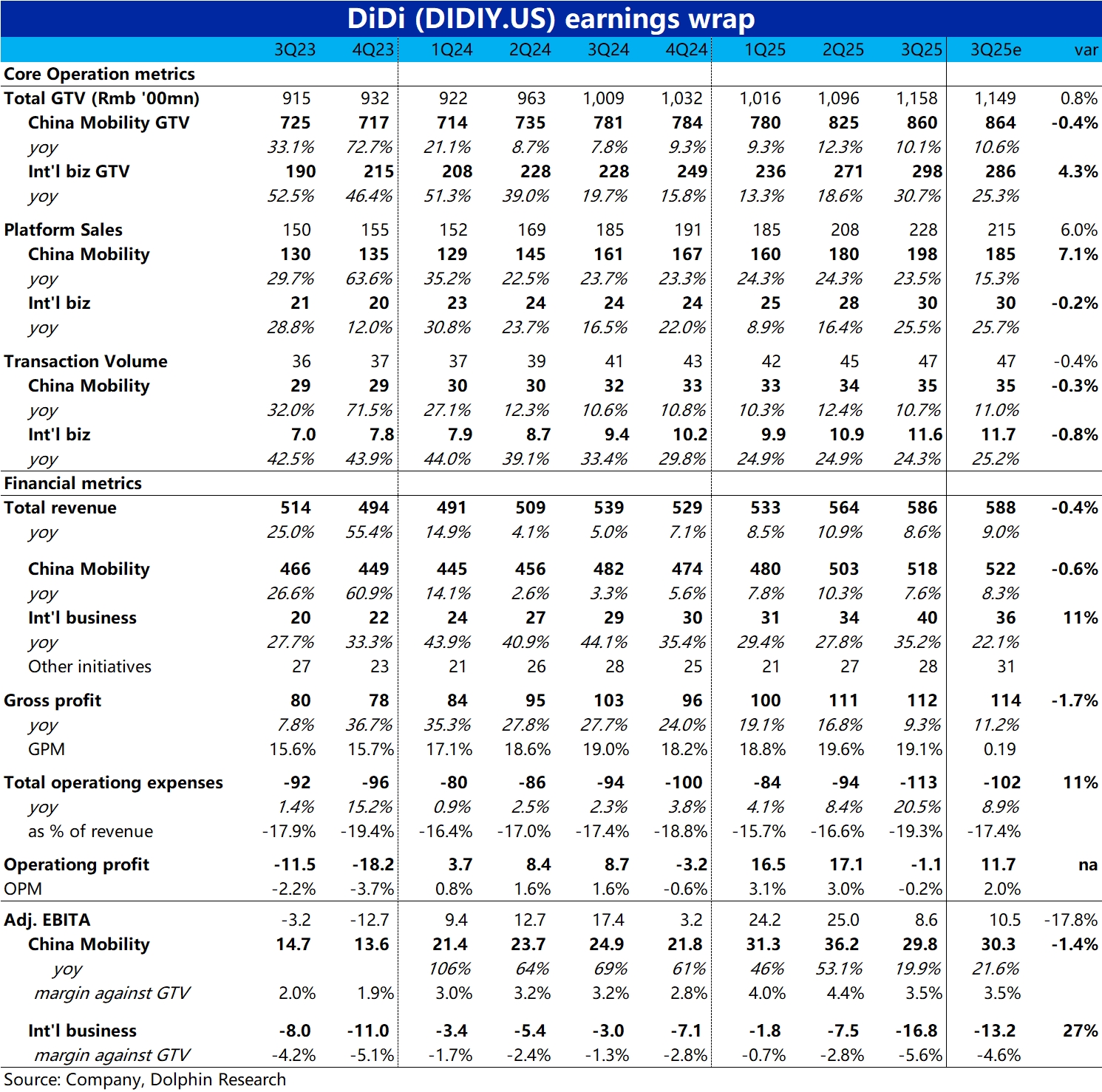

滴滴 3Q25 火線速讀:11 月初,滴滴對市場更新了對 3Q 業績的指引,主要提及了兩個問題:1.是因在巴西的外賣業務投入(搶先於美圖 Keeta 爭取先發優勢)導致海外業務的虧損會大幅擴大;2.是也指引國內的補貼等投放也會集中於下半年,因此國內業務的 adj.EBITA 利潤率也會較上半年的高點有所下滑。

隨着這個不佳的指引被市場消化,滴滴的股價隨即回調了近 20%。而本季度的實際表現和先前的指...