[第 4 周] 投資組合健康檢查:財報後調倉 📈🔄

1️⃣ 當前持倉

本週我進行了一些重大操作以重新平衡我的風險敞口。我的板塊分佈發生了顯著變化:

🟢 汽車:26.44% (比亞迪)

🟢 互動媒體與服務:22.10%

(騰訊 & 嗶哩嗶哩)

🟢 綜合零售:24.06% (阿里巴巴 & 京東)

🟢 科技硬件與設備:17.09% (小米)

我最看好的持倉已轉向比亞迪 (26.44%),其次是我的新進倉位...

$京東-SW(09618.HK)

我與京東的旅程充滿了起起落落。我最初在外賣大戰期間買入股票,以每股 125.8 港元的價格買入 50 股,並一路進行平均成本法投資,將 800 股的平均成本降至 115.43 港元。

即使京東股價跌至 95 港元,我依然堅持投資,因為我堅信京東的基本面。

本週,我決定在財報公佈後賣出 600 股以鎖定利潤。一個重要原因是為了降低我的投資組合集中度風險。

我繼續堅定持有剩餘...

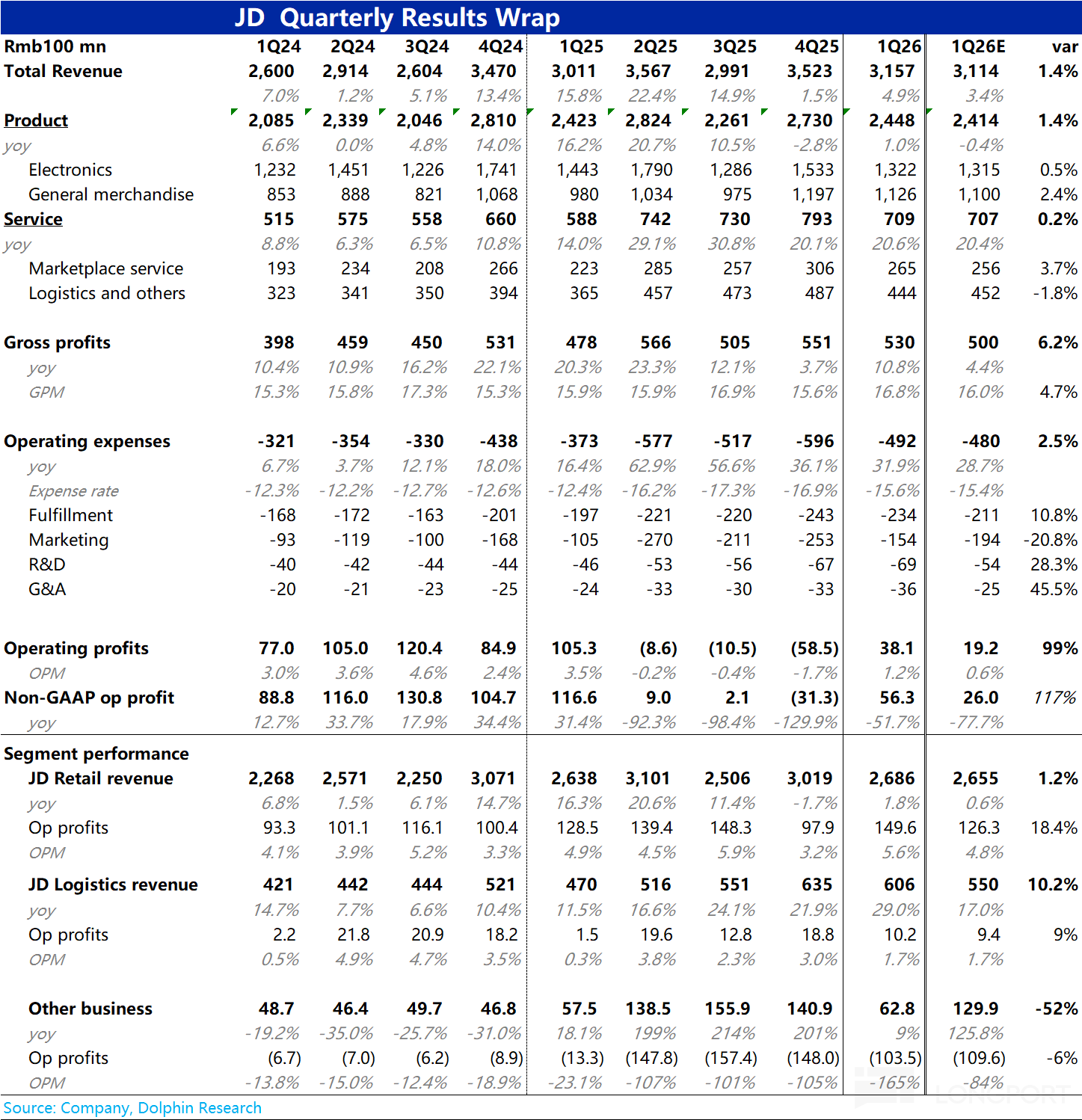

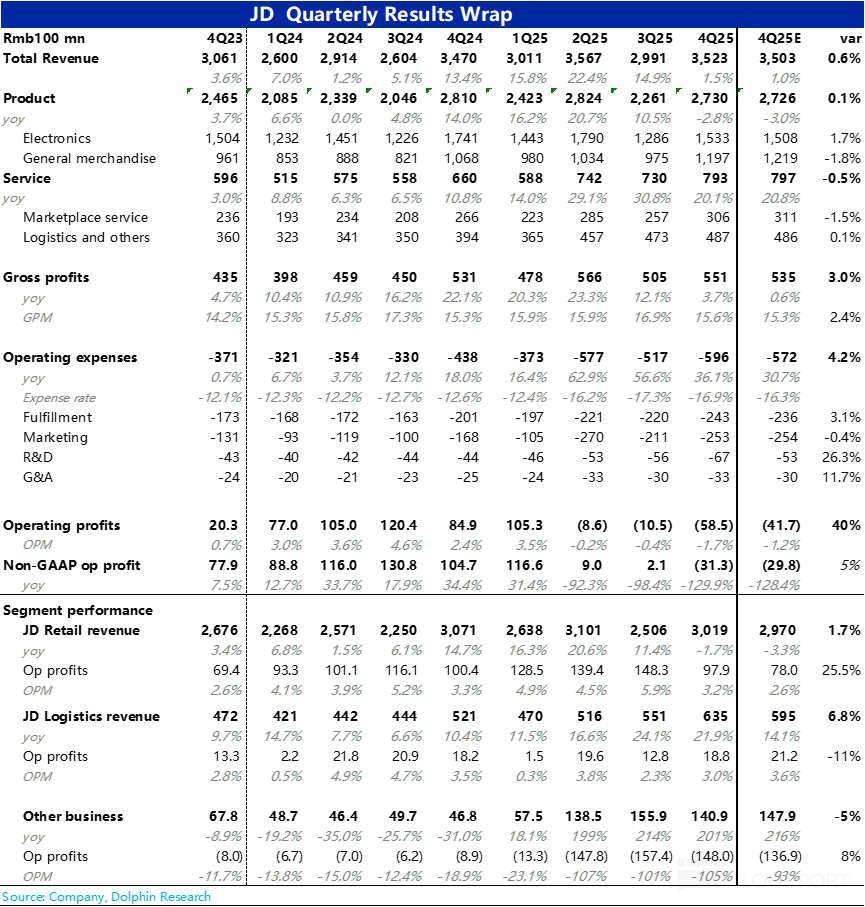

以下為海豚君整理的$京東(JD.US) FY26Q1 的財報電話會紀要,財報解讀請移步《無懼國補退坡,京東賺錢實力不減》一、財報核心信息回顧 1. 股東回報:Q1 回購約 4,450 萬股普通股(等值 2,230 萬 ADS),總計 6.31 億美元,佔總股本約 1.6%;剩餘回購額度 14 億美元(到期日 2027 年 8 月)。2025 年度現金分紅每 ADS 1 美元(約 14 億美元).....

$京東(JD.US) 前幾日在 5/12 晚公佈了 26 年第一季度的業績,補上點評:1、增長觸底修復,利潤好於預期:整體業績上,京東本季總營收約 3157 億,同比增長近 5%,相比上季的 1.5% 有所修復,稍好於市場預期。確認了電商業務增長有回暖的趨勢。集團整體調整後經營利潤為 56 億,雖同比仍腰斬,但已是全年 2Q 外賣大戰開打以來最高的單季利潤,顯著好於彭博一致預期的 26 億...

+6

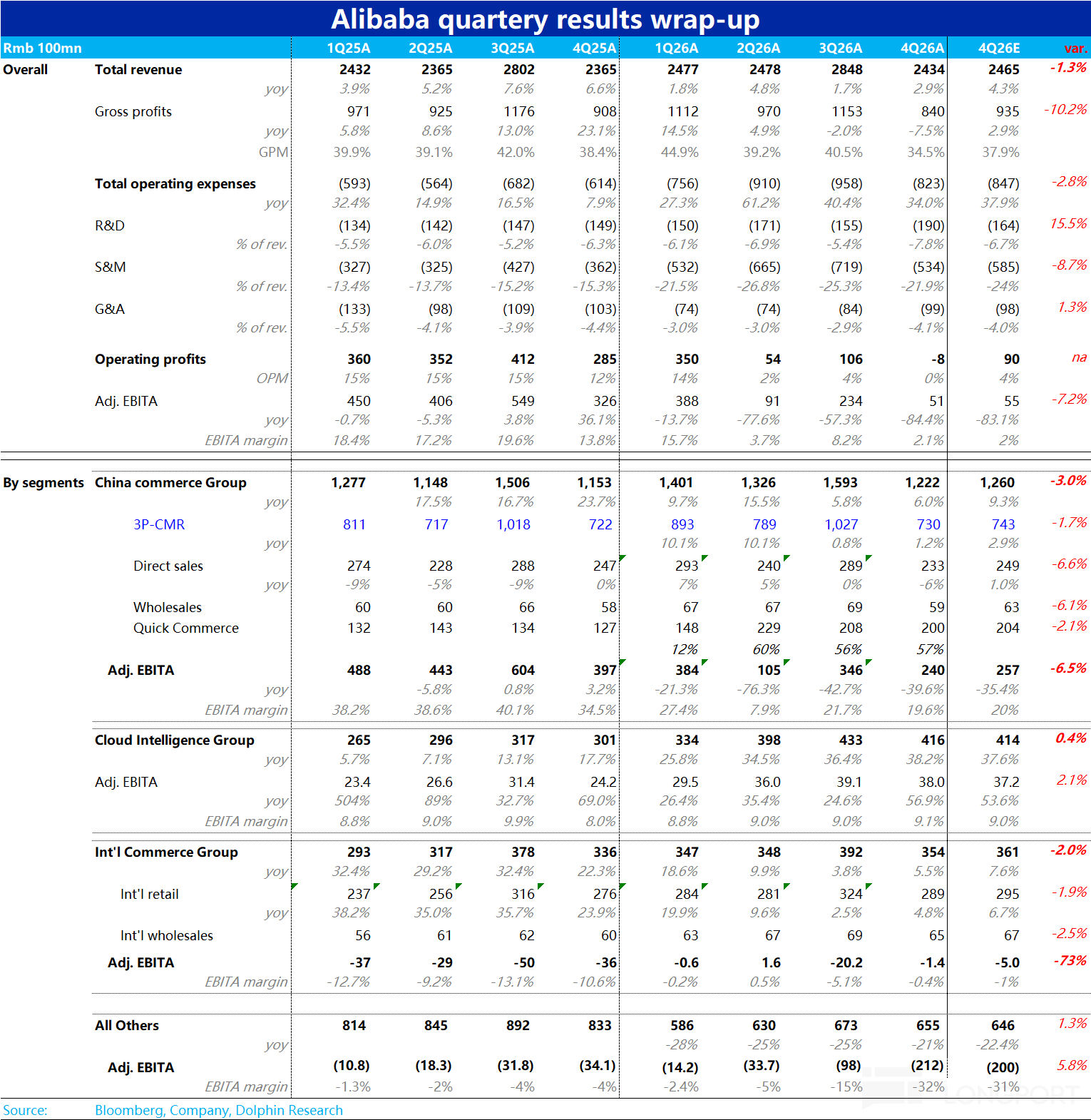

$阿里巴巴(BABA.US) 今晚 5.13 日美股盤前發佈了 26 財年最後一季業績。如市場早有的預期,本季阿里業績絕對錶現不佳,最主要的缺陷是因春節期間大量 “撒錢”,導致本季集團整體利潤甚至比去年三季度外賣大戰最高峰時更低;另外雲業務也缺乏特別亮眼之處,無法 “將功補過”。但預期差角度,實際表現是落在賣方更新後預期的區間之內的(雖是靠下沿),因而也算不上預期之外的差。具體來看:1、CMR 增...

+6

我仍然看好銀行股。這三家本地銀行資產負債表強勁,是可靠的分紅派息者。

在強勁的 HBM/SSD 需求下買入存儲板塊的下跌。AI 資本支出重新加速,尚未見頂。長期看好新加坡公用事業和棕櫚油以保障能源安全;用銀行股對沖。

高油價已導致所有行業面臨高昂的通脹成本壓力,影響企業和工業。防禦性策略的估值也處於歷史高位,這些策略早前已被佈局,因此在這段艱難時期投資需謹慎。

$美團-W(03690.HK)$京東-SW(09618.HK)

🥡 外賣巨頭還是 📦 零售之王?2026 年中國科技對決

隨着京東集團最新 2026 年第一季度財報終於出爐,最近有人問我:“如果讓我在美團和京東之間選一個,我該選哪個?”

在這兩家之間做出選擇從來都不是一件簡單的事。如果非要我決定哪一家值得在你的投資組合中佔有一席之地,以下是 2026 年中期的分析:

🏆 美團:高風險賭注

🟢 看多...

這個市場要麼是真的非常看漲,要麼就是在給多頭設陷阱。價格如此之高,圖表看起來如此拋物線,我格外謹慎。仍然保持防禦姿態。