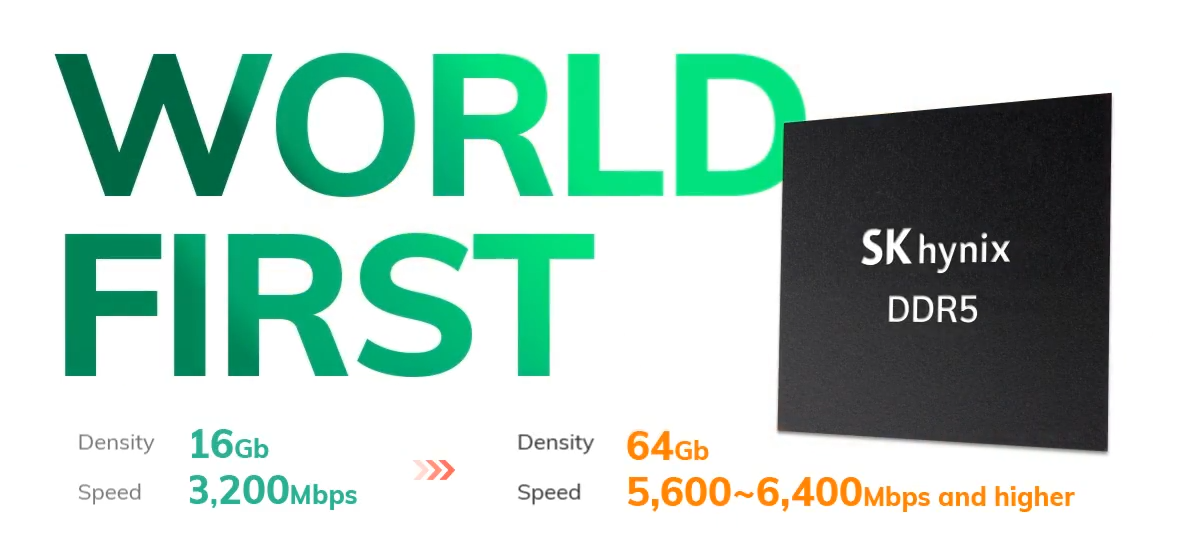

《大行》瑞銀升 SK 海力士 (000660.KS) 目標價至 320 萬韓圜重申「買入」上調 2026 至 28 年經營溢利預測 7% 至 12%

小資金可以博一下槓桿 ETF,$南方兩倍做多海力士(07709.HK)大資金可以求穩可以關注$Tuttle Capital Memory Stack Inc BlastETF(DRMP.US)

DRAM covered strategy ETF,可以參考我過去文章合理配置。

與我們分享你的投資心得,或其他想分享的內容...

《大行》瑞銀升 SK 海力士 (000660.KS) 目標價至 320 萬韓圜重申「買入」上調 2026 至 28 年經營溢利預測 7% 至 12%

小資金可以博一下槓桿 ETF,$南方兩倍做多海力士(07709.HK)大資金可以求穩可以關注$Tuttle Capital Memory Stack Inc BlastETF(DRMP.US)

DRAM covered strategy ETF,可以參考我過去文章合理配置。

《大行》瑞銀升 SK 海力士 (000660.KS) 目標價至 320 萬韓圜重申「買入」 上調 2026 至 28 年經營溢利預測 7% 至 12%

存儲深度更新:三星利潤超預期,為何股價持續回調

AI 核心要點梳理:

1. 三星業績大幅超出市場預期,股價反而走弱核心邏輯

市場當下定價核心不再是企業當期盈利水平,而是盈利上調的增長速度能否持續。

此前存儲板塊已經充分消化芯片漲價、HBM 放量、長期供貨協議落地等多重利好。

現階段市場主要存在三層擔憂:

一是增速拐點顯現,DRAM、NAND 價格與盈利上調的快速上行階段大概率接近尾聲;

二是估值維持折價狀態,長期供貨協議落地並未帶動估值同步抬升,市場依舊以週期股標準進行估值定價;

三是遠期需求存在不確定性,雲廠商作為終端核心需求來源,後續資本開支指引成為行情最大變量。

通俗理解:當下盈利表現十分亮眼,但資金擔憂後續增長力度會下滑,因此不少資金選擇獲利了結。

2. 報告提及增速拐點,是否等同於行業週期見頂

二者不能直接劃等號,增速拐點與週期頂部是完全不同的兩個概念。

增速拐點代表芯片漲價、盈利上調上行速度放緩,行情從高速增長階段轉入平穩增長階段。

週期頂部則意味着芯片售價、企業盈利、市場需求同步由升轉降,進入下行通道。

這也就解釋為何基本面保持強勢,股價卻提前回調。資金會提前博弈增速放緩的預期,這種高位震盪換手,在週期品類歷史走勢中多次出現。

3. 長期供貨協議持續落地,卻無法推動存儲企業估值上行的底層原因

根源在於市場對過往行業週期走勢存在固有顧慮。

歷史週期中,長期供貨協議曾出現客户重新協商定價、被動囤積過量庫存等情況,最終高庫存反向壓制企業利潤。

當前市場核心疑慮在於,長期供貨協議能否穩定轉化為經營性現金流,而非僅停留在賬面利潤,同步推高企業庫存規模。

簡單來説,市場始終以週期屬性對企業利潤進行估值折價。想要修復估值,企業財報需要同時印證三點:

穩定高毛利、健康庫存水平、充沛自由現金流。

4. 本輪迴調階段,存儲企業分化明顯,行業標的分層排序邏輯

各家企業風險邏輯存在顯著差異,分層排序核心依據兩點,企業對接 AI 真實需求深度、自身產能供給壁壘強弱。

第 1 梯隊,行業基本面核心標的:

三星電子具備完整全產業鏈佈局,SK 海力士擁有行業領先的 HBM 產能純度,二者是板塊整體走勢風向標。

第二梯隊,兼具高彈性與盈利質量標的:美光股價波動彈性更強,業績跟隨 DRAM 價格同步變動;鎧俠、閃迪依託企業級 SSD 對沖普通閃存業務壓力;西數、希捷依靠 HDD 業務穩定現金流,防禦屬性突出。這類企業需要持續驗證自身盈利質量與現金流水平。

引言每一輪顛覆性技術革命,都會催生全民資本狂歡。二十多年前互聯網崛起,科網浪潮催生股價暴漲暴跌,最終泡沫破裂一地雞毛;如今生成式 AI 席捲全球,一二級市場估值持續走高,市場投機情緒再度升温。當下 AI 行情呈現出和世紀之交高度相似的市場特徵:上游硬件企業估值飆升、下游算力運營商股價持續走弱。這種歷史重合究竟是短期巧合,還是泡沫來臨的前置信號?本文將從市場行情、資本行為、產業鏈風險三個維度...

$SK海力士(SKHY.US)坐等本週五掛牌上市

SK海力士

USSKHY

上游沒有實際收入驗證的情況下,金幣沒法無限爆,週期可以被延緩,但無法被改變。左腳踩右腳拉支出採購,總要有個結果吧,阿 ser

今年如此≠年年如此

有需求≠永遠供不應求

好公司≠好價格

護城河>景氣度

A 不擴產,B 就會擴產。

都知道不可能永遠賣這價,未來有需求,那就先保證到時候可以繼續供貨即可。

價格卷低了怎麼辦?

沒辦法,不擴產連到時候低價都賺不到,何況需求也一定程度的抬升了週期和利潤,賺不到和少賺肯定還是後者好些,所以最後變成了 ABC 都擴產。

如果都不擴產呢?

不太可能,一個有超額利潤而無強護成河的領域很難不被競對和外來者考慮。

如果心很齊,相安無事賺溢價呢?

那隻會逼着客户短期承擔壓力,長期研究少和你做生意的方式。

此處 q 一下🇮🇷,海峽事件後都會長期考慮多種方案運輸來規避未來相似風險,下次可不能這樣被裹挾了。

做生意的都知道坑客户是不對的,把甲方榨乾玩純粹順差是不可持續的,讓對方可持續的發展並賺到錢拉長時間來説對彼此都好。

藉着機構吹票唱唱反調,不認同就是你對。

我不是唱空,成本夠低我也拿着,但這個價位還衝,確實需要勇氣。

買之前還是多想想護城河跟價格先。

📊 投資者筆記: 大衞·泰珀的 Appaloosa 基金上半年因 AI 存儲芯片押注獲利 32% - 彭博 - $美光科技 (MU.US)

👉 關鍵要點:

➤ Appaloosa Management在 2026 年上半年錄得32%的毛回報率。

➤ 根據彭博社數據,所有收益均在2026 年第二季度產生。

➤ 主要贏家包括美光科技、三星電子、SK 海力士、鎧俠和閃迪。

➤ 對HBM和NAND存儲器的 AI 驅動需求推動了投資組合的表現。

➤ 儘管回報強勁,Appaloosa 仍保持了平均40%的現金頭寸。

➤ 約90%的基金資本屬於大衞·泰珀及內部人士。

➤ Appaloosa 在 2024 年獲利近26%,且自 2021 年以來每年都實現了兩位數的回報。

➤ 投資者正在關注美光科技即將發佈的財報,以獲取關於 HBM 需求和供應的最新信息。

👉 為何重要:

➤ 強化了機構對AI 存儲器投資主題的信心。

➤ 突顯了HBM和數據中心基礎設施需求的持續強勁。

➤ 泰珀的高現金頭寸表明,儘管對 AI 持樂觀押注,但仍對宏觀環境保持謹慎。

$美光科技(MU.US)SK 海力士上市當天對美光到底會有啥影響呢?

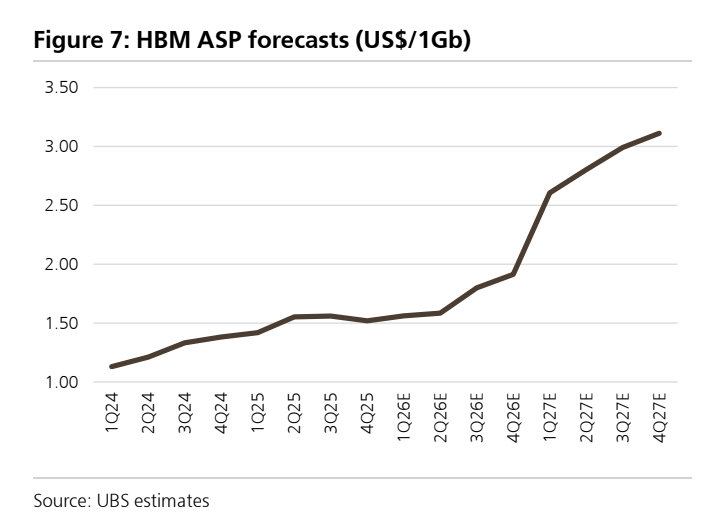

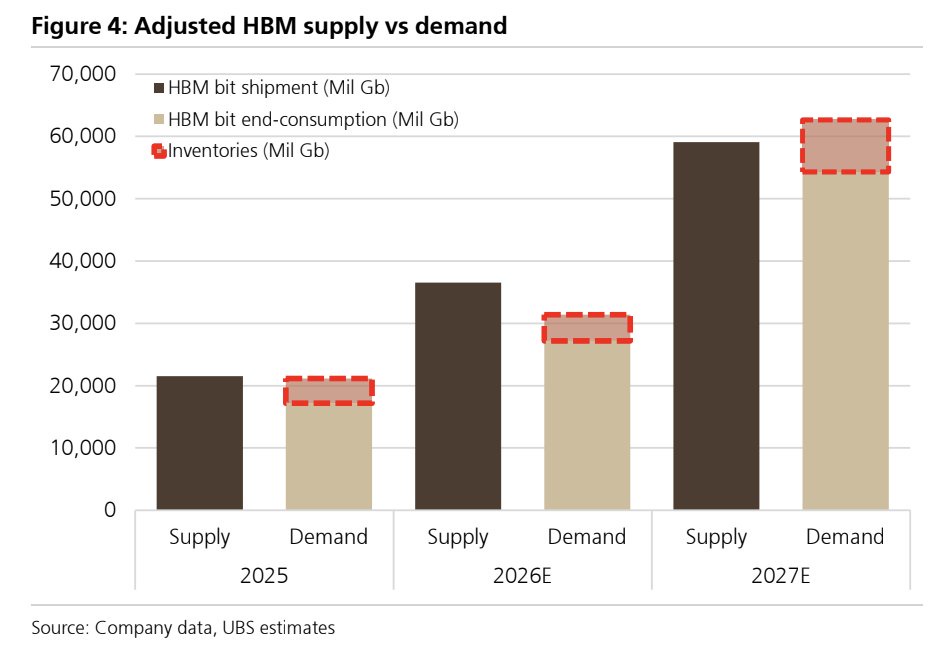

瑞銀:存儲芯片

HBM 預測上調:HBM 行業總需求預測被小幅上調至 2026 年的 331 億 Gb(同比增長 90%)和 2027 年的 587 億 Gb(同比增長 77%)。

AI 加速器增長:這由強勁的硬件採購驅動。瑞銀模型預測,2026 年 HBM 需求相當於 850 萬塊英偉達 AI GPU(2027 年為 1100 萬塊),同時上調了對谷歌 TPU(2027 年為 910 萬塊)、AMD 和 AWS 的預測。

DDR5 重點:供應商的目標是將 DDR5 產量的 50-70% 鎖定在這些長期協議中。三星預計將在 2026 年第三季度前與幾家主要客户敲定修訂後的長期協議。

DDR 合約價格上調:基準 DDR 合約價格現在預計在 2026 年第三季度環比跳漲 +32%(此前預測為 +17%),並在 2026 年第四季度環比上漲 +18%(此前為 +12%)。這是在 2026 年第二季度環比大幅飆升 +67% 之後發生的。

巨大的結構性供應缺口:受 “智能體 AI” 部署推動,瑞銀預測到 2027 年,DRAM 供應(+19.3%)和需求(+36.2%)之間將出現高達 17 個百分點的巨大缺口。因此,標準消費電子產品(如筆記本電腦、智能手機和 PC)正面臨嚴重的二級存儲短缺,這可能使價格在 2028 年之前保持高位。

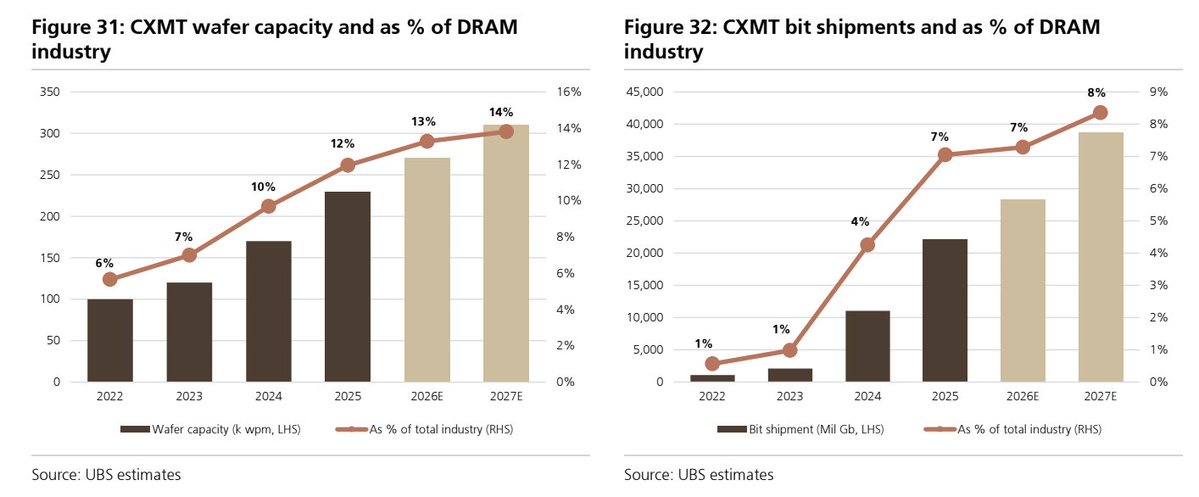

新的全球第四大廠商:根據瑞銀和近期市場數據,長鑫存儲(CXMT)的全球 DRAM 收入市場份額在 2026 年初躍升至約 7.7% 至 8%。這比其 2025 年 3-4% 的份額增長了一倍多,鞏固了其僅次於 “三巨頭”(三星 38%,SK 海力士 29%,美光 22%)的地位。

+1

+1$微軟(MSFT.US)

今年如此≠年年如此

有需求≠永遠供不應求

好公司≠好價格

護城河>景氣度

A 不擴產,B 就會擴產。

都知道不可能永遠賣這價,未來有需求,那就先保證到時候可以繼續供貨即可。

價格卷低了怎麼辦?

沒辦法,不擴產連到時候低價都賺不到,何況需求也一定程度的抬升了週期和利潤,賺不到和少賺肯定還是後者好些,所以最後變成了 ABC 都擴產。

如果都不擴產呢?

不太可能,一個有超額利潤而無強護成河的領域很難不被競對和外來者考慮。

如果心很齊,相安無事賺溢價呢?

那隻會逼着客户短期承擔壓力,長期研究少和你做生意的方式。

此處 q 一下🇮🇷,海峽事件後都會長期考慮多種方案運輸來規避未來相似風險,下次可不能這樣被裹挾了。

做生意的都知道坑客户是不對的,把甲方榨乾玩純粹順差是不可持續的,讓對方可持續的發展並賺到錢拉長時間來説對彼此都好。

藉着機構吹票唱唱反調,不認同就是你對。

我不是唱空,成本夠低我也拿着,但這個價位還衝,確實需要勇氣。

買之前還是多想想護城河跟價格先。

今年如此≠年年如此

有需求≠永遠供不應求

好公司≠好價格

護城河>景氣度

A 不擴產,B 就會擴產。

都知道不可能永遠賣這價,未來有需求,那就先保證到時候可以繼續供貨即可。

價格卷低了怎麼辦?

沒辦法,不擴產連到時候低價都賺不到,何況需求也一定程度的抬升了週期和利潤,賺不到和少賺肯定還是後者好些,所以最後變成了 ABC 都擴產。

如果都不擴產呢?

不太可能,一個有超額利潤而無強護成河的領域很難不被競對和外來者考慮。

如果心很齊,相安無事賺溢價呢?

那隻會逼着客户短期承擔壓力,長期研究少和你做生意的方式。

此處 q 一下🇮🇷,海峽事件後都會長期考慮多種方案運輸來規避未來相似風險,下次可不能這樣被裹挾了。

做生意的都知道坑客户是不對的,把甲方榨乾玩純粹順差是不可持續的,讓對方可持續的發展並賺到錢拉長時間來説對彼此都好。

藉着機構吹票唱唱反調,不認同就是你對。

我不是唱空,成本夠低我也拿着,但這個價位還衝,確實需要勇氣。

買之前還是多想想護城河跟價格先。

$Roundhill Memory ETF(DRAM.US)$SK海力士(SKHY.US)

$南方兩倍做多海力士(07709.HK)$美光科技(MU.US)好消息,抄到了,壞消息,買少了。

$SK海力士(SKHY.US)週五不見不散啦~

SK海力士

USSKHY

$SK海力士(SKHY.US)能打新股申購嗎

SK海力士

USSKHY

$SK海力士(SKHY.US)總感覺棒子沒按好心 來吸血來了

SK海力士

USSKHY

SK 海力士通過美國存託憑證上市籌集高達 280 億美元資金

根據此前披露的監管文件,SK 海力士預計其美國存託憑證將於 7 月 10 日正式掛牌交易

主要投資者已表示有興趣購買高達 70 億美元的發行股份。

所得資金將用於在韓國興建新的芯片工廠和設備,同時擴大公司在全球的投資人基礎。

$SK海力士(SKHY.US)

$SK海力士(SKHY.US)紀念一下 智遲

SK海力士

USSKHY

ATFX 表▲本週三:新西蘭聯儲決議本週三 10:00,新西蘭聯儲公佈利率決議結構,市場預期加息 25 基點,基準利率將從 2.25% 升高至 2.5%。新西蘭和澳大利亞都面臨高通脹風險,澳大利亞已經加息三次,累計幅度 75 基點;新西蘭尚未有所行動,一直保持利率不變。今年一季度,新西蘭核心 CPI 年率為 3.2%,高於 2025 年同期的 2.8%,高於 2% 的温和通脹標準...