週日期權交易學堂:

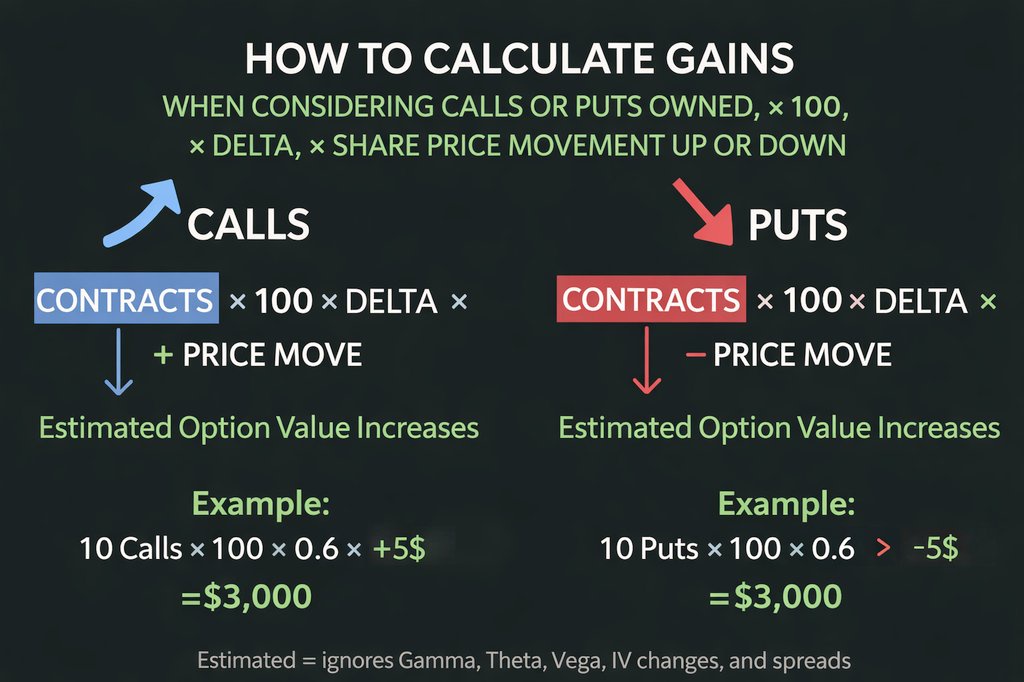

通過 Delta 計算收益:📊

大多數交易者看待期權收益的方式是錯誤的。

他們只關注權利金價格從 11 美元漲到 40 美元……但底層的引擎是 Delta 風險敞口。

快速公式:

持有合約數 × 100 × Delta 值 × 股票變動幅度 = 預估收益/虧損

這告訴你你的期權如何對股票變動做出反應。

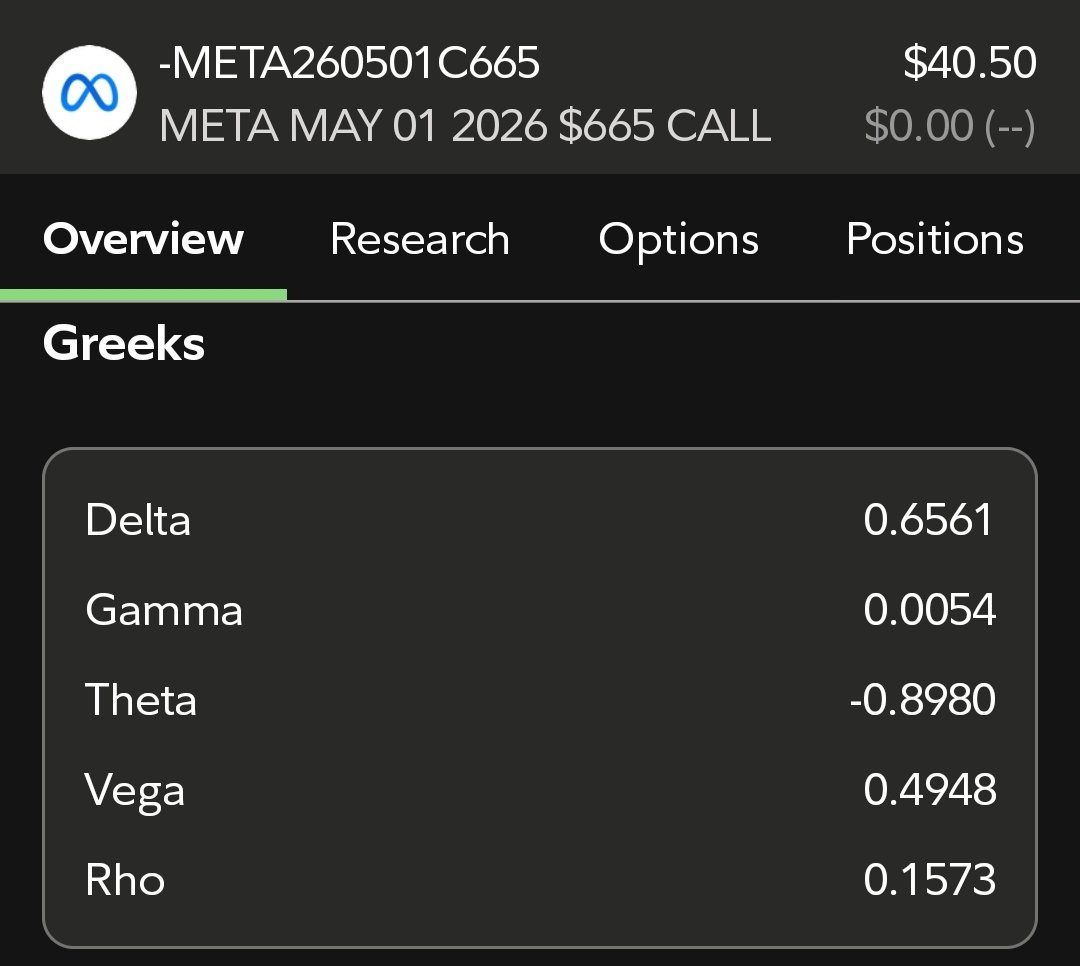

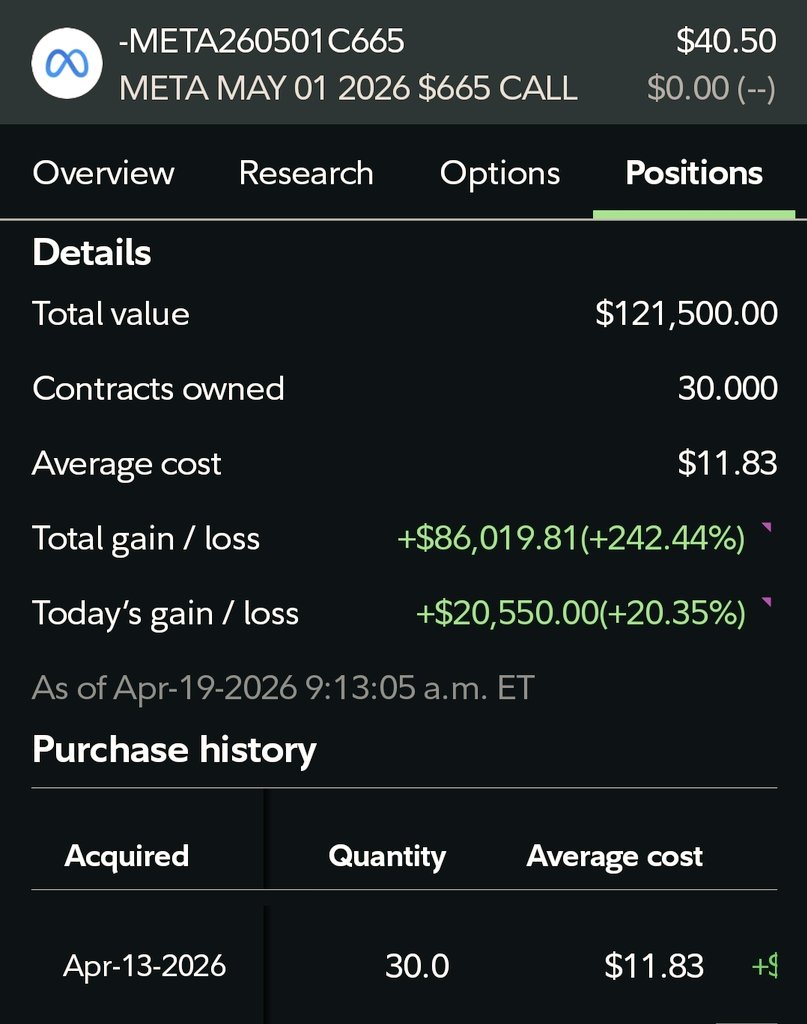

我的真實案例:$Meta(META.US) 看漲期權

我持有:

30 張 META 五月$665 看漲期權

Delta 值:0.65

META 週五上漲了 +$11

所以:

預估收益 = $21,450

實際日收益約為 +$20,550

這非常接近,差異來自:

Theta 時間衰減

隱含波動率變化

Gamma 變動

買賣價差

為何這很重要

30 張 Delta 為 0.65 的看漲期權,其行為類似於持有:

1,950 股 META 股票

所以 11 美元的變動創造了真實的槓桿效應。

看漲期權 vs 看跌期權

看漲期權:股票上漲時獲利

看跌期權:股票下跌時獲利

使用相同的公式,注意變動方向。

交易者心得

如果你理解了 Delta,你就停止猜測,開始衡量。

權利金價格是噪音。

Delta 告訴你風險敞口。

如有需要,儘管提問,兄弟們!

$Meta(META.US) $SPY $QQQ #期權交易 #股票 #交易教育

來源:Jim

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論