內存存儲正經歷瘋狂擴產,將半導體設備帶入 “超級週期”!

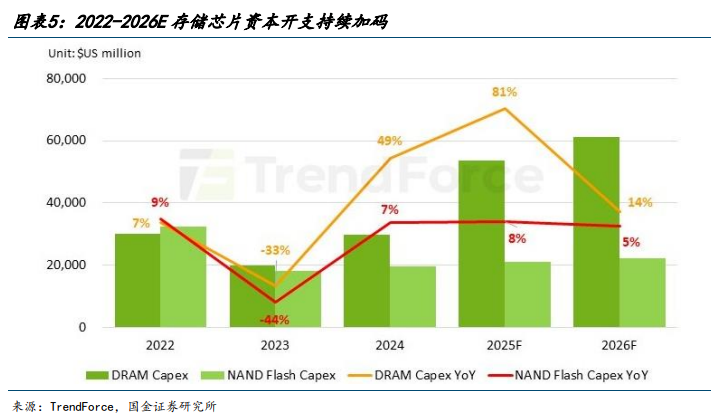

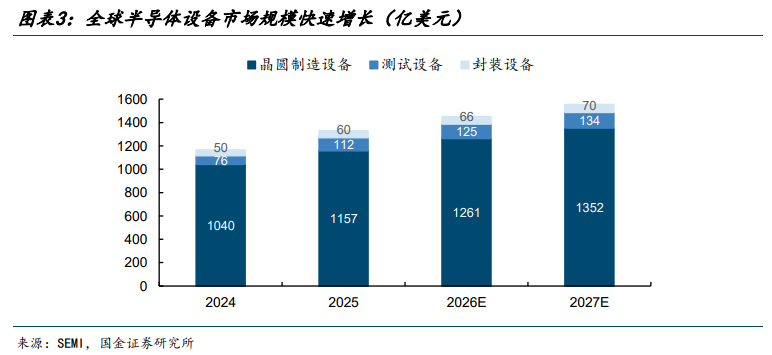

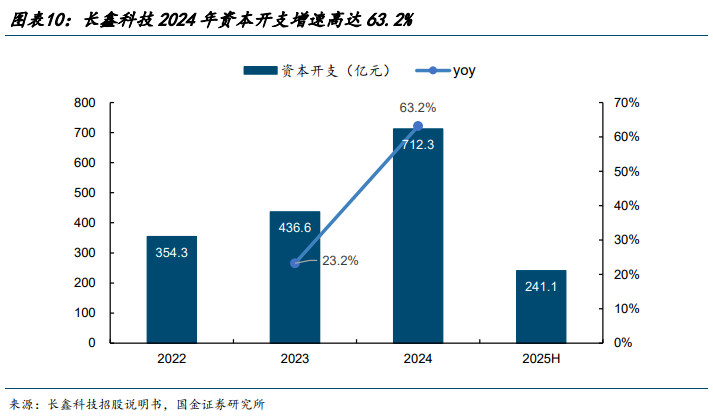

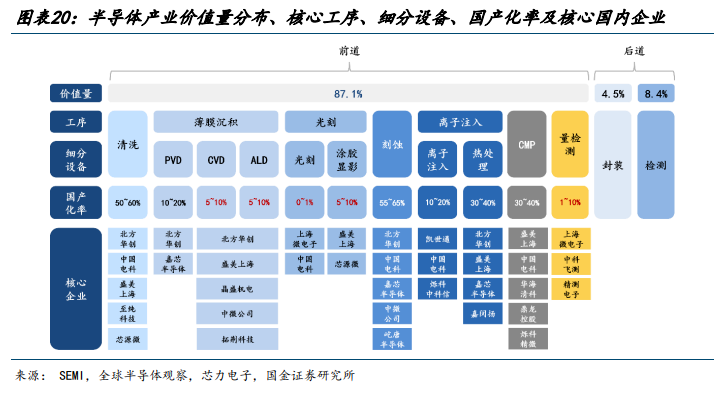

SEMI 的數據揭示了半導體行業的強勁上升軌跡。全球半導體設備整體市場預計將從 2024 年的 1166 億美元增長至 2027 年的 1556 億美元,以 10.1% 的穩定複合年增長率增長。在這一更廣泛的擴張中,測試設備因其高市場彈性而脱穎而出。專業測試細分市場預計將增長近一倍,從 2024 年的 76 億美元躍升至 2027 年的 134 億美元。這一迅猛增長代表着 21.1% 的更高複合年增長率,超過了更廣泛的設備市場。供應端限制正在加劇市場的週期性波動。全球設備製造商正面臨關鍵零部件短缺和產能飽和的嚴重擠壓。因此,關鍵前端和內存支持硬件的交貨時間已大幅延長至 12 至 24 個月,同時價格上漲。這些發貨瓶頸直接延遲了三星、SK 海力士和美光等行業巨頭的擴張計劃。然而,這種訂單積壓為國內中國設備供應商創造了理想的戰略窗口。這給了他們一個絕佳的機會,在加速本地進口替代的同時,也使其全球客户羣多樣化和擴大。AI 服務器推高內存消耗,擴大供需缺口此設備週期的根本原因在於 AI 服務器的內存消耗量顯著高於傳統服務器。估計顯示,單台 AI 服務器使用的 DRAM 是傳統服務器的 8 到 10 倍,NAND 大約是 3 倍。雖然需求在上升,但通用內存的供應並未同步擴大。三星和 SK 海力士已將其先進節點產能的 80% 至 90% 分配用於 HBM 生產,而美光則將其約 70% 的產能轉向 HBM 和高端 DDR5。三大內存製造商的庫存水平約為四周,遠低於 8 至 12 周的健康安全庫存範圍。價格已經相應作出反應。根據 TrendForce 的數據,預計 2026 年第二季度 DDR5 的合約價格將環比上漲 58% 至 63%,而 NAND Flash 合約價格預計將環比上漲 70% 至 75%。HBM 產能缺口估計在 50% 至 60%。內存市場也在擴大。全球內存芯片市場在 2024 年估值為 1929 億美元,2025 年上升至 2890 億美元,預計到 2026 年將達到 3775 億美元,並有可能在 2030 年增長至 7237 億美元——從 2025 年到 2030 年的複合年增長率為 17.7%。內存製造商正在提高產能,為設備訂單履行提供堅實基礎根據 TrendForce 的數據,全球 DRAM 資本支出預計將從 2025 年的 537 億美元增加到 2026 年的 613 億美元,同比增長 14%;NAND 資本支出預計將從 2025 年的 211 億美元增長到 2026 年的 222 億美元,同比增長 5%。三星、SK 海力士和美光在 2026 年的合計資本支出預計將達到 535 億美元,較 2025 年增長 16%。美光在產能擴張方面處於領先地位。其 2026 年計劃的資本支出為 270 億美元,同比增長 70.3%。SK 海力士報告的 2024 年和 2025 年資本支出同比增長率分別為 65.8% 和 75.5%。國內內存製造商也在加大投資。長鑫技術在 2024 年報告營收為 241.8 億元人民幣,同比增長 166.1%;2025 年前三季度營收達到 320.8 億元人民幣,同比增長 97.8%。在資本支出方面,長鑫技術在 2024 年投資了 712.3 億元人民幣,同比增長 63.2%。長鑫技術和長江存儲的產能擴張正推動對國內設備的更直接需求。長鑫技術計劃到 2026 年每月增加 5 萬至 6 萬片晶圓的月產能,對應的設備採購支出約為 350 億至 430 億元人民幣。長江存儲的第三期項目已進入設備安裝調試階段,預計將於 2026 年下半年開始大規模量產,相關設備採購價值約 200 億元人民幣。延長的海外交貨時間為國內設備供應商創造了雙重機會窗口。2026 年全球半導體零部件交貨時間已顯著延長。汽車級 32 位 MCU 的交貨時間現在超過 52 周,SiC 組件為 25 至 40 周,模擬 IC 為 20 至 48 周。零部件短缺現在對設備交付進度產生了不利影響。由於關鍵零部件短缺和產能飽和,應用材料和東京電子等領先的海外設備製造商面臨限制,將某些設備的交貨時間延長至 12 至 24 個月。這為國內設備供應商提供了一個機會窗口。中國製造商已經在蝕刻、薄膜沉積、清洗和測試等領域建立了產品組合,在交付效率和成本方面提供了更清晰的優勢。在擴產壓力下的海外晶圓廠開始與國內供應商接觸,韓國和東南亞市場成為潛在的新增需求來源。然而,機會並非均勻分佈。成功獲得海外認證和重複訂單最終取決於工藝穩定性、客户驗證時間表和交付能力。國內供應鏈缺口決定了設備靈活性的所在。清洗設備的國產化率已達到 50% 至 60%,而蝕刻設備為 55% 至 65%。對於 CMP 和熱處理,該比率在 30% 到 40% 之間。然而,在高壁壘領域仍然很低:PVD 為 10% 至 20%,CVD/ALD 和塗布顯影設備各為 5% 至 10%,量測和檢測僅為 1% 至 10%,而光刻設備僅為 0% 至 1%。這也是為什麼前端量測和後端測試被優先考慮的原因。雖然它們不是設備數量最大的細分市場,但它們構成了更清晰的瓶頸,具有更大的國產替代潛力。前端量測和檢測是國內設備最關鍵瓶頸之一。量測和檢測設備用於整個前端晶圓製造過程,以測量薄膜厚度、關鍵尺寸和晶圓表面缺陷等參數。它不僅僅是最終的質量檢查,而且是光刻、蝕刻和薄膜沉積步驟中工藝控制不可或缺的一部分,直接影響良率。根據 SEMI 的數據,量測和檢測設備約佔全球半導體設備市場的 13%。QYResearch 數據顯示,全球半導體量測和檢測市場在 2025 年估值約為 192.2 億美元,預計到 2026 年將達到 213 億美元,並可能增長到 2030 年的 321 億美元,從 2026 年到 2030 年代表 10.8% 的複合年增長率。由於國產化率僅為 1% 至 10%,該細分市場仍然受到高精度硬件和軟件由海外領導者主導、晶圓廠需要漫長的驗證週期、客户不願更換供應商以及出口管制進一步放大了供應鏈不確定性的制約。一旦國內製造商通過驗證,後續重複訂單的價值就會增加。隨着內存、先進工藝節點、3D NAND 層數增加和先進封裝的發展,對測試的需求將會上升。後端 FT 測試的價值正在被重新向上定價。測試機是半導體測試設備的核心部件。在後端測試設備領域,測試機約佔總值 63%,其中內存測試機約佔整個測試機市場的 21%。內存測試設備市場幾乎被海外行業領導者壟斷。2023 年,愛德萬測試佔全球內存測試機市場份額的 56%,而泰瑞達佔 43%,合計 99%。國內供應商主要進入中低端內存測試和輔助設備領域,高端內存 ATE 系統仍然是關鍵弱點。FT 測試的重要性正在增加。CP 測試發生在晶圓製造之後但封裝之前,主要篩選基本電氣參數。FT 測試發生在封裝之後,除了驗證基本電氣參數外,還驗證系統級功能、動態參數、時序特性、帶寬速度和信號完整性。FT 測試對通道數、測試頻率、高速信號處理能力和時序精度提出了更高的要求。定價也反映了這一差距。國際高端 FT 測試機單價在 1100 萬元人民幣以上,而高端 CP 測試機為每台 900 萬元人民幣。根據 QYResearch 的數據,全球 FT 最終測試設備市場預計在 2025 年達到 38.4 億美元,2026 年達到 41 億美元,到 2030 年增長至 54.7 億美元,從 2026 年至 2030 年代表 7.5% 的複合年增長率。華為的 “陶氏定律” 進一步提升了後端工藝的戰略價值。3D 堆疊、小芯片、混合鍵合和 TSV 等技術意味着芯片性能不再僅僅依賴於前端幾何尺寸縮放。隨着封裝和測試複雜性的增加,後端設備不再僅僅是輔助元素。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論