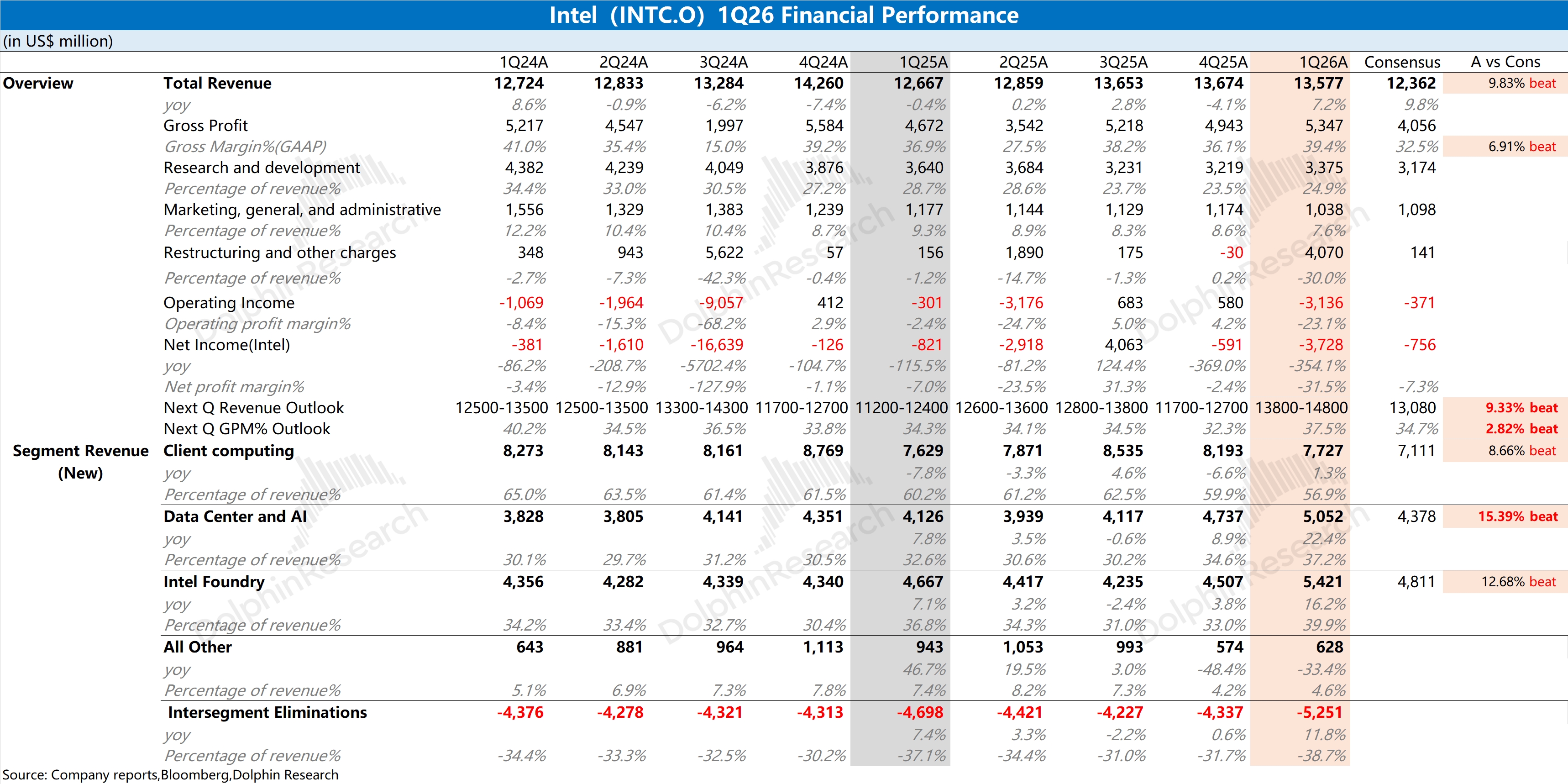

英特爾 1Q26 火線速讀:公司本季度業績全面超市場預期,營收端重回正增長的同時,毛利率也出現了明顯的回升。

其中收入端增長,主要來自於服務器 CPU 需求推動及相關產品的提價;毛利率提升,主要是受產品提價和 intel3 及 18A 工藝良率改善的推動。

當前公司晶圓產能依然是主要供應於公司的自有產品,本季度公司對外代工收入約 1.7 億美元,佔整體代工製造部門收入的 3%。

相比於本季度業績,公司給出的下季度指引更是 “驚喜”。公司預計下季度收入 138-148 億美元,同比增長 7%-15%,超出市場預期(131 億美元),主要來自於服務器 CPU 的量價齊升的帶動。

公司對於下季度毛利率(GAAP)預計在 37.5% 左右,環比下滑,是受 18A 量產初期以及二季度並未享受到一季度的庫存收益影響,但指引還是明顯好於市場預期(34.7%)。作為關鍵指標之一,毛利率的大幅回升,反映了公司的產品提升、18A 等工藝良率方面的表現是超出市場預期的。

公司股價在近期的上漲,主要是受最近一系列利好消息的帶動。其中包括宣佈回購愛爾蘭工廠股權之外,還與馬斯克、谷歌等客户的深化合作。

公司本次財報以及管理層給出的指引,表明了當前正在享受 AI 時代的服務器 CPU 紅利,也體現了公司在工藝製程等方面的進步。

當前公司的服務器 CPU 產品已經與英偉達、谷歌兩大 AI 核心客户都建立了合作關係,接下來將主要關注於公司的工藝良率提升和對外代工的進展。在台積電產能 “緊張” 的情況下,只要公司在先進製程的代工領域有不錯的表現,就有機會收穫到 “溢出訂單” 的機會。更多信息,歡迎關注海豚君後續點評及管理層交流內容。$英特爾(INTC.US) $2 倍做多 INTC ETF - GraniteShares(INTW.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。