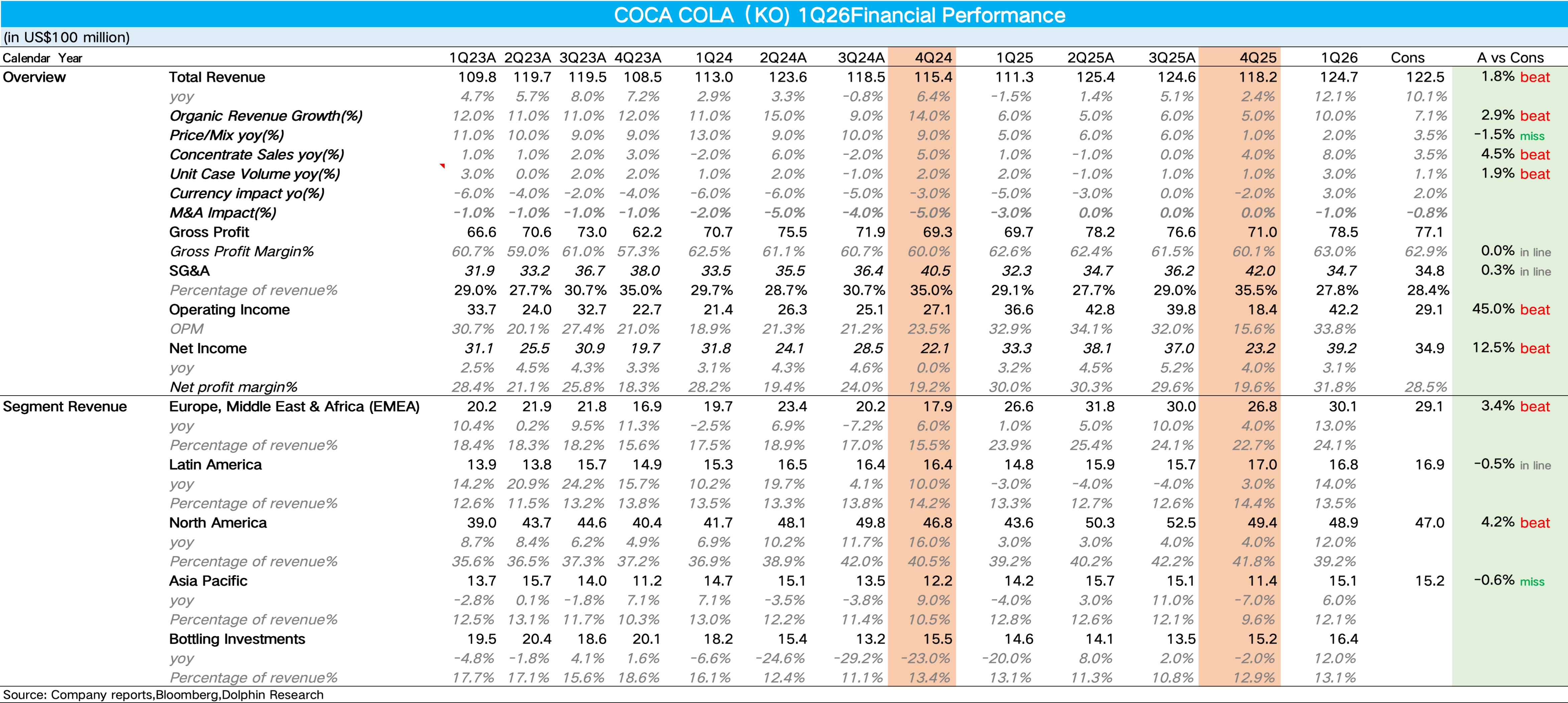

可口可樂 1Q26 火線速讀:作為新任 CEO Henrique Braun 上任後的首份季度答卷,可口可樂整體的業績還是很不錯的,收入和利潤均超出了市場預期。

1、Q1 可口可樂內生增長 10%,量價拆分看,濃縮液銷量同比增長 8%,價格/組合增長 2%。需要注意的是,一季度比去年同期多出 6 個交易日,對濃縮液銷量有約 5 個百分點的提振,但即便剔除日曆效應,底層動銷依然極為強勁。

其中表現最亮眼的地區是大本營市場——北美地區,在掃除了去年同期因西語裔消費者抵制事件銷量承壓的消極因素後,北美箱量同比增長 4%(去年同期-3%),結合高頻掃描數據來看,可口可樂幾乎在全品類均實現了份額增長。

2、從品類上看,碳酸飲料裏面零糖依然保持了雙位數(13%)的快速增長,其他品類裏,茶飲料表現最為亮眼(同比增長 8%),反映出消費者在碳酸飲料之外尋找更多健康化、功能性飲品選擇的趨勢。

3、毛利率上,由於零糖、超濾牛奶 Fairlife、高端氣泡水等高毛利健康化品類的持續放量、佔比提升帶動公司毛利率提升 0.4pct 達到 63%,創新高。費用上,由於 AI 賦能帶來的效率提升(廣告投放、供應鏈管理、渠道定價和客户運營),費用率下滑 1.3pct 達到 27.8%,最終核心經營利潤率提升 0.9pct 達到 33.8%。

4、公司維持有機收入增長 4%~5% 不變,但將可比 EPS 增速從此前的 +7%~8% 上調至 +8%~9%(主要受益於匯率從逆風轉為約 3 個百分點的順風),更多詳細信息,歡迎繼續關注海豚君對公司的具體點評和電話。$可口可樂(KO.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。